Acertar un pronóstico demasiado temprano no dista mucho de estar equivocado. Hay dos grandes lecciones que nos deja la historia sobre esto: (1) Saber qué va a suceder en el futuro es prácticamente imposible y, (2) Saber cuándo sucederá es totalmente imposible.

Las empresas tecnológicas constituyen un grupo sensible en la actualidad. Sus valuaciones no paran de subir y despiertan interés por conocer cuánto falta para una corrección.

El caso de la burbuja puntocom, que tuvo como epicentro a las tecnológicas y explotó en el año 2000, sirve de ejemplo para poner en evidencia la imposibilidad de conocer a ciencia cierta el final de un ciclo alcista. Aún para los expertos.

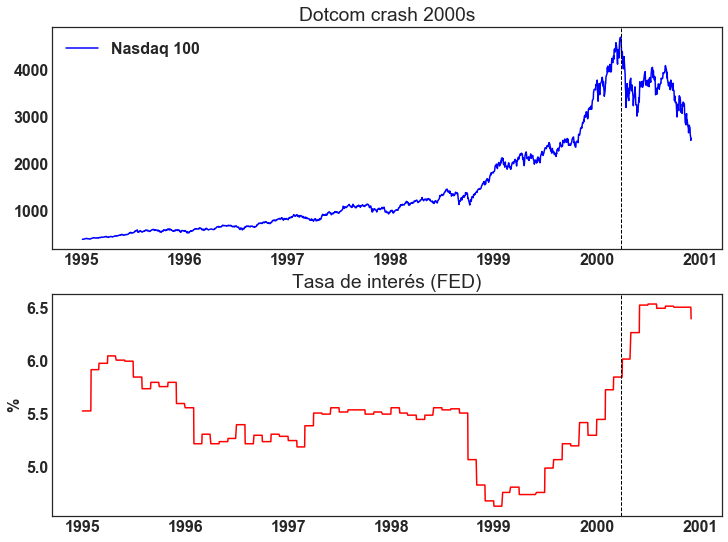

En el año 1995 el Nasdaq 100, índice que incluye las 100 compañías tecnológicas más grandes de Estados Unidos, subió 42%. Siendo que venía de duplicar su valor en los cuatro años previos, algunos gestores de fondos de inversión comenzaron a inquietarse por las valuaciones. Ray Dalio, fundador del fondo más grande del mundo, fue el primero en comenzar a mencionar que se avecinaba una corrección importante. Ese mismo año se sumó otro famoso gestor, Peter Lynch. En sus cartas a inversores hablaban de una corrección en torno al 20% para el S&P 500 y aún mayor para el Nasdaq. La misma se pronosticaba dentro de los siguientes 18 meses.

No obstante, en 1996 no hubo tal corrección. El Nasdaq subió nuevamente más de 40% ese año. Se sumó entonces al pesimismo otro inversor legendario, Howard Marks, quien mencionó irónicamente como signo burbuja que “hasta los conductores de taxis hablan de las acciones que más están subiendo”. Otro hito de 1996 fue la expresión “exuberancia irracional” que acuñó el entonces presidente de la Reserva Federal, Alan Greenspan, haciendo referencia a las valuaciones que alcanzaban las empresas de internet.

En 1997 el Nasdaq volvió a subir, esta vez 20%. George Soros, convencido de que las valuaciones habían llegado demasiado lejos, inició una posición apostando a la baja de las tecnológicas.

Para 1998 Soros acumulaba una pérdida de USD 700 millones por su apuesta bajista y el Nasdaq volvía a subir un extraordinario 85% en el año. En 1999 el Nasdaq duplicó su valor y durante los primeros tres meses del año 2000 subió un 25% adicional.

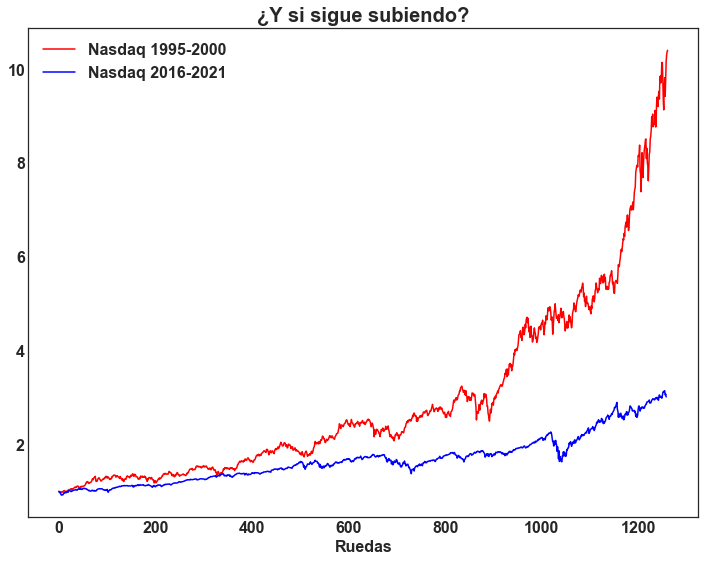

En total el Nasdaq subió más de 1.000% entre 1995 y marzo del año 2000. La suba desde 1990 fue del 1.966%. Recién entonces comenzaría una corrección histórica en la cual el índice caería 83% durante los siguientes tres años e incluso empresas como Amazon verían su valuación mermar más de un 90%.

Los grandes inversores habían predicho con certeza lo que ocurriría, solo que con 5 años de anticipación. Si no fuera porque eran los dueños de sus fondos de inversión, habrían sido despedidos. Muchos portfolio managers perdieron su trabajo por seguir estrategias conservadoras mientras la bolsa no paraba de subir.

Luego de este recorrido histórico surge la pregunta ¿cómo viene el rendimiento del Nasdaq hoy comparado con aquellos 5 años?

Toda burbuja tiene su narrativa

Las tecnologías disruptivas y las empresas que las desarrollan están teniendo un impacto revolucionario en prácticamente todas las industrias y negocios, desafiando y dejando como obsoletas a muchas firmas establecidas que no logran adaptarse.

Tomemos como ejemplo Uber, la compañía de transporte más valiosa del mundo pone en jaque al servicio de taxis sin ser dueña de siquiera un solo vehículo. Otro caso es el de Airbnb, la empresa más valiosa de alojamiento no tiene un solo hotel entre sus activos. Facebook, la mayor empresa de medios, no genera contenido propio. Amazon está disrumpiendo el negocio de los comercios minoristas. Netflix y Disney… ¿se acuerdan de la televisión por cable?

Este fenómeno tiene como novedoso que en la actualidad cualquier tecnología puede ser rápidamente aplicada y difundida a escala global y sin costos elevados. Colabora también que existen miles de millones de usuarios potenciales con teléfonos inteligentes, internet y tiempo libre.

El cambio tecnológico es un hecho. El 90% del valor de las empresas de Estados Unidos responde a sus activos intangibles (marca, algoritmos, información de clientes, software) y con este fenómeno algunas métricas de valuación como el precio sobre valor contable parecen perder relevancia.

La baja de costos fijos es increíble y con esto también se desafían métricas de valor como el precio sobre ganancias. Consideremos que a principios de los años 1900s la firma US Steel fue la primera en alcanzar una valuación de USD 1.000 millones, tenía 170.000 empleados. En 2012 Facebook compró Instagram por USD 1.000 millones, la empresa tenía 13 empleados.

¿Cuándo se termina?

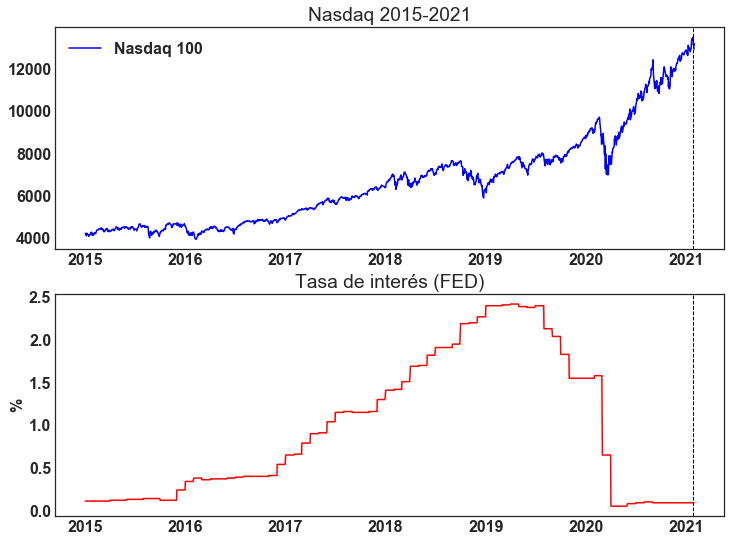

Si bien no hay una única causa que defina la formación de las burbujas, la emisión de dólares y la consecuente baja en las tasas de interés son un factor importante. En sentido opuesto, la fiesta suele terminar cuando llega al baile la contracción monetaria y su acompañante, las tasas de interés ascendentes. Así sucedió con el oro en 1980, con Japón en los 90s y con las tecnológicas en los 2000s.

Hoy tenemos a la FED comprometida a inyectar unos USD 120.000 millones por mes y a mantener las tasas de interés en mínimos durante algunos años más. También tenemos al presidente de Estados Unidos negociando un paquete de estímulo fiscal de casi USD 2 trillones de dólares, luego de que se haya aprobado uno de USD 900.000 millones en diciembre y otro superior a USD 2 trillones a principios de 2020. Para poner en perspectiva, la inyección fiscal express de diciembre fue más de 2 veces el PBI de Argentina.

Probablemente la FED reaccione cuando lo haga la inflación, y esa es otra larga historia. Dicen que hay que bailar hasta que la música se pare.

Replicar al Nasdaq desde Argentina

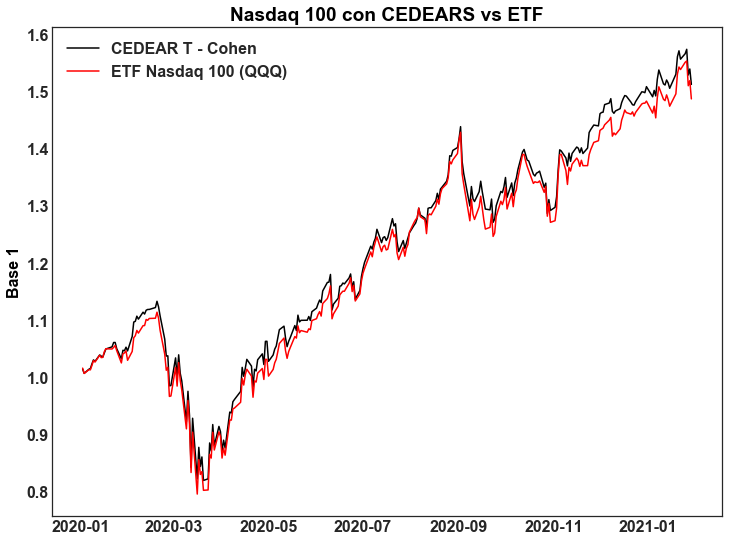

En Cohen desarrollamos una combinación de Cedears que permite un buen seguimiento del índice Nasdaq. Los Cedears tienen a su favor un mejor tratamiento impositivo, ya que no están gravados por el impuesto a las ganancias. No obstante, la liquidez y disponibilidad de alternativas es menor que en el exterior.

Es así que, con algo de creatividad y análisis de los instrumentos disponibles y su liquidez, pensamos una combinación de 18 papeles disponibles en Argentina (acá la podés ver) que logra seguir al Nasdaq con una correlación del 99%. Los papeles son Microsoft, Intel, Apple, Facebook, Alphabet, Adobe, IBM, Texas Instruments, Qualcomm, Amazon, Gilead, Amgen, Walmart, Pepsi, Tesla, Disney, Paypal y AT&T. Algunos de estos títulos no forman parte del Nasdaq 100, pero cumplen la función de reemplazar acciones de USA que no tienen Cedear en Argentina.

Incluso simplemente comprando las 9 empresas que más pesan en el Nasdaq (Apple, Microsoft, Amazon, Tesla, Facebook, Alphabet, Nvidia, Paypal y Netflix) se logra captar el 52% del índice.

Si bien comprando y manteniendo se obtiene un rendimiento muy parecido, la idea de un índice requiere rebalancear e ir agregando nuevos jugadores a medida que sean incluidos en el Nasdaq.

Ahora bien, si crees que el futuro del Nasdaq es prometedor y estás preparado para invertir en replicarlo, pensalo dos veces.

Gracias por leer!

En este link está el código de Python hecho para post (#23).

Una respuesta

Gracias Camilo!!!

Gran aporte todos tus informes, son muy claros, didacticos (para gente como uno, que recien se esta iniciando en el mundo de las inversiones) y con un alto contenido.