Existe una gran tendencia de fondo en los mercados que está pasando desapercibida para la mayoría: el ascenso de las inversiones alternativas. Este campo abarca todas las inversiones en activos que no cotizan en bolsa, desde empresas hasta propiedades.

No se trata de una tendencia disruptiva que comenzó recientemente. El negocio de gestionar inversiones en mercados privados tiene sus orígenes hace unos 45 años, a fines de la década de los 70.

En ese entonces, pioneros como la firma Kohlberg, Kravis & Roberts (KKR) comenzaron a captar fondos de un puñado de inversores privados para comprar empresas en problemas a precios de descuento, logrando tasas de rendimiento para sus inversores en el orden del 20% anual. En comparación, la bolsa norteamericana subió 11% anual entre 1970 y 1990.

Con el correr de los años, el negocio se fue institucionalizando acorde a los tiempos y retornos propios del segmento. La estructura de los fondos tiene un horizonte temporal de 10 años, suficiente para comprar, desarrollar y vender un puñado de empresas. Las comisiones se establecieron en 2% anual sobre el capital invertido y 20% sobre las ganancias, siempre y cuando estas superen un umbral mínimo del 8% anual.

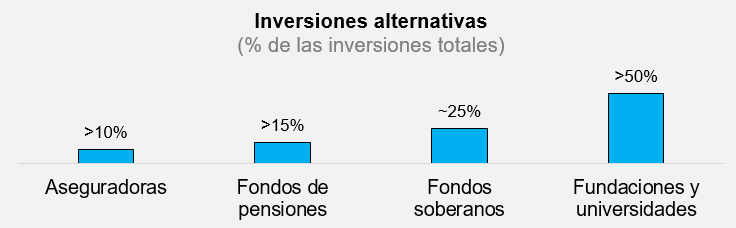

Progresivamente y sin que muchos lo notemos, este tipo de inversiones fue ganando peso en las carteras de los grandes inversores institucionales. Los fondos soberanos hoy destinan 25% de sus inversiones a este segmento mientras que las fundaciones superan el 50% de exposición. Incluso las aseguradoras, limitadas por regulaciones y necesidades de liquidez, invierten en torno al 10% de su fondo de riesgo en el segmento.

Lograr semejante aceptación dentro de los inversores institucionales requirió más que demostrar capacidad de generar retornos extraordinarios de manera sostenida. La industria tuvo que mutar desde prácticas de negocios agresivas, incluyendo despidos masivos y liquidaciones, hacia una orientación en mejorar y escalar negocios. Esto es así porque los inversores institucionales cuidan su imagen pública casi tanto como sus rendimientos.

Atrás quedaron los años que inspiraron la película Wall Street (1987) o el libro Barbarians at the gate (1989), donde se planteaba a estos gestores como vándalos que compraban empresas en problemas a un valor menor al que obtendrían luego de su liquidación por partes.

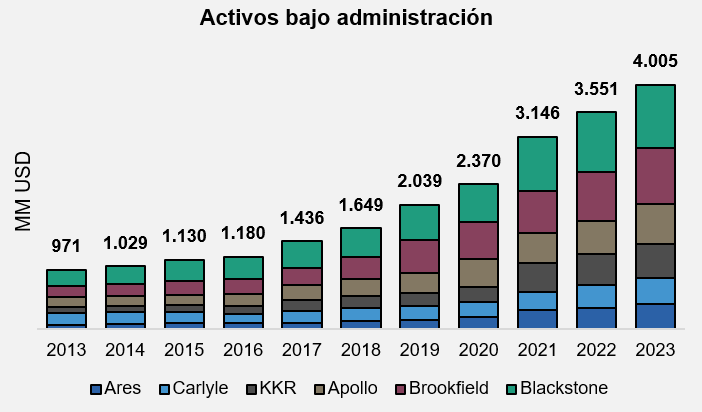

Como es natural, el sector se fue consolidando en un grupo de firmas que lograron los mejores rendimientos y, por lo tanto, cuentan con ventajas de trayectoria y reputación a la hora de levantar nuevos fondos. Estos líderes son Blackstone, KKR, Brookfield, Apollo, Ares y Carlyle. Todos cotizan en bolsa.

El rápido crecimiento de los activos bajo administración es un claro reflejo del meteórico ascenso de esta industria. Los 6 líderes pasaron de administrar USD 971.000 millones en 2013 a USD 4 trillones (americanos) en 2023, un crecimiento del 15% anual. Para poner en perspectiva, los activos administrados por BlackRock, el líder en mercados públicos, crecieron 9% anual en igual lapso.

Un nuevo motor de crecimiento

En la actualidad, con los inversores institucionales aproximándose a sus objetivos de exposición a inversiones alternativas, la industria está volcando su foco de crecimiento hacia los patrimonios privados.

Se trata de la mayor apuesta a futuro del sector, ya que la riqueza privada constituye una fuente de capital de unos USD 150 trillones que prácticamente no tiene exposición a fondos de este estilo.

El bajo desarrollo del canal privado se debe a que los términos de los fondos alternativos solían ser prohibitivos para individuos. Pensemos en montos mínimos de inversión que se miden en millones de dólares y condiciones que implican inmovilizar el capital por una década.

Es así que desde hace algunos años se comenzó a incursionar en diferentes iniciativas que apuntan a cambiar esta lógica, tales como fondos listados en bolsa o productos de bajo monto mínimo que ofrecen la posibilidad de rescate trimestral.

Las empresas más grandes del rubro, apoyadas en la ventaja de su reconocimiento y trayectoria, están liderando esta tendencia. KKR, la misma empresa que inspiró el libro Barbarians at the gate, actualmente está levantando más de USD 500 millones al mes con productos para individuos y ya administra USD 75.000 millones en fondos de inversores individuales.

La búsqueda del capital permanente

El principal desafío del sector, aquello que más anhelan los gestores de fondos, es la disponibilidad de capital. Mientras más abundante y estable, mejor. Es que, al igual que en el resto del mercado financiero, el lema imperante podría resumirse en “eres tus activos bajo administración”.

Sucede que los mercados de capitales son cíclicos, lo cual implica que levantar nuevos fondos se hace muy difícil en tiempos de crisis. Irónicamente, es justamente durante las crisis cuando se presentan las mejores oportunidades de inversión.

Para evitar que una crisis las encuentre sin fondos, las empresas del sector suelen mantener una reserva de capital en liquidez, líneas crediticias pre-aprobadas y compromisos de inversión de clientes que están pendientes de uso.

Al mismo tiempo, los fondos suelen incluir cláusulas que permiten extender su duración entre 1 y 3 años adicionales, a modo de evitar verse forzados a vender activos en tiempos de crisis.

Los dos puntos anteriores son excelentes atenuantes para la volatilidad de los mercados. Sin embargo, existe un concepto superior: el capital permanente. Este consiste en fondos administrados que no tienen fecha de vencimiento.

Pensemos por ejemplo en fondos de inversión que cotizan en bolsa (si un inversor desea salir, le vende su tenencia a otro) o fondos que no tienen un plazo de liquidación definido, a cambio de lo cual ofrecen comisiones más bajas.

No obstante, la fuente ideal de capital permanente es la compra de aseguradoras y posterior acuerdo de administración de su fondo de riesgo, que es el capital que la aseguradora mantiene disponible para cubrir los riesgos asociados con sus pólizas.

Esta idea surgió inspirada en el modelo de negocios de Warren Buffett en Berkshire Hathaway, con la única diferencia de que Warren utiliza el fondo de riesgo para invertir en acciones.

Es un negocio extraordinario. Por ejemplo, Brookfield recientemente compró la aseguradora American Equity Life por USD 4.300 millones. La inversión de por sí tiene una tasa atractiva de rendimiento, que son las ganancias de la aseguradora. Sin embargo, lo que Brookfield realmente logró es hacerse de unos USD 50.000 millones en activos para administrar a perpetuidad.

Los gestores de fondos suelen incluso comprar aseguradoras en consorcio con co-inversores y utilizando amplio apalancamiento financiero, de manera que el capital que aportan es ínfimo comparado con los fondos que obtienen para administrar.

Rentabilidad y perspectivas

En línea con la estructura de sus fondos, las empresas del sector obtienen un ingreso estable proveniente de la comisión fija que cobran sobre los activos administrados y un ingreso muy volátil producto de la comisión variable y sus inversiones propias, el cual depende de las condiciones de mercado y el retorno que obtienen.

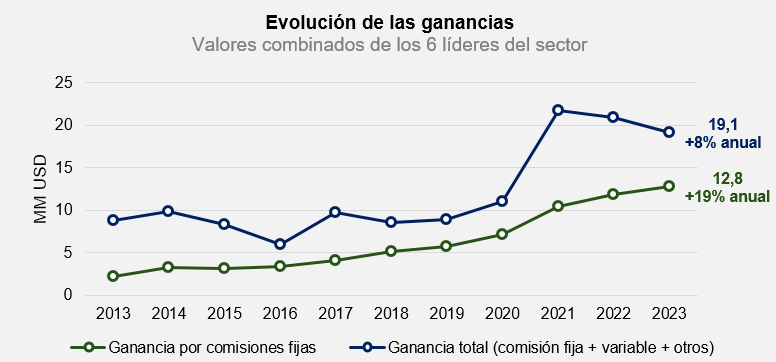

En el caso de los 6 líderes, la ganancia por comisiones fijas, que constituye un reflejo limpio de la evolución del sector, pasó de USD 2.170 millones en 2013 a USD 12.770 millones en 2023. Un impresionante crecimiento de 488%, equivalente a un 19% anual.

La valuación combinada de estas empresas aumentó a un ritmo similar, alcanzando USD 418.300 millones al cierre de 2023. Esto representa un múltiplo de 33 veces la ganancia por comisiones fijas y 22 veces la ganancia total.

Estos múltiplos de valuación lucen elevados si tenemos en cuenta que otras empresas del sector financiero valen entre 12 y 18 veces su ganancia anual. No obstante, la valuación de los gestores de fondos alternativos es un reflejo de las perspectivas sobre un sector que está llamado a alcanzar un rol crecientemente protagónico en las carteras de inversión globales.