Hacia arriba o hacia abajo, el mercado siempre sobrereacciona. Aceptar que así fue históricamente y que así probablemente sea en el futuro no quiere decir que el mercado tenga un problema. Exagerado es lo normal.

Es la forma en que funciona. La única manera que tienen los inversores de saber cuándo se llegó al techo o al piso es presionando los precios hasta niveles en que trascienden toda lógica y aparecen las fuerzas en sentido opuesto.

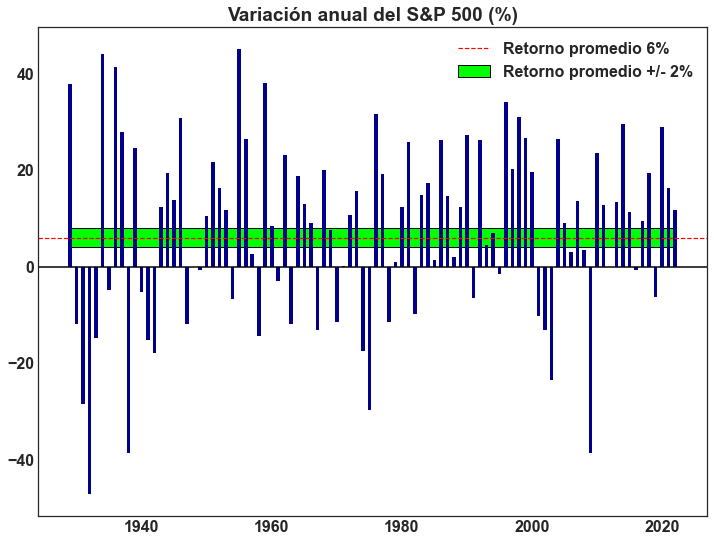

Tomemos por ejemplo al índice S&P 500, que en los últimos 100 años subió el equivalente a un 6% anual antes de dividendos. Se suele tomar este dato como el rendimiento esperado para un inversor en acciones norteamericanas, sin embargo, el índice nunca rindió 6% y solo en 3 de los últimos 100 años rindió cerca de ese promedio, entre 4% y 8%. De hecho, el 72% de los años rindió dos dígitos, positivos o negativos.

Acorde al comportamiento humano, los extremos intentan medirse con indicadores de avaricia (excesivo optimismo) y miedo (excesivo pesimismo). Cambios entre estos extremos no solo explican el comportamiento de los inversores individuales sino también, al considerarlos colectivamente, de mercados enteros.

Durante un mercado alcista, los inversores se sienten cómodos con la economía, están optimistas y, por lo tanto, reducen la cautela, aumentando la tolerancia al riesgo. Tienden a formular supuestos más generosos y la prima de riesgo en acciones se reduce, inflando las valuaciones del mercado. Los bancos, en competencia por participación de mercado, reducen exigencias y costos, ampliando la disponibilidad de crédito.

En esta etapa del ciclo, las personas se hacen preguntas como las siguientes:

- ¿Cómo puedo sacar un mayor rendimiento en mis ahorros?

- ¿Debería invertir el 100% de mi capital en acciones?

- ¿Cuáles son los activos que más están subiendo?

- ¿Para qué quiero tener bonos?

“Cuándo la música se frene, en términos de liquidez, las cosas se van a poner complicadas. Pero mientras la música siga sonando, uno tiene que pararse y bailar. Nosotros todavía estamos bailando”

Cuando el mercado se torna bajista, sobre todo si se trata de una crisis importante, los comportamientos se tornan totalmente opuestos a los mencionados para el ciclo alcista. Los inversores se vuelven escépticos, pesimistas y no perciben que ninguna inversión ofrezca un margen adecuado de seguridad. Ven riesgo por doquier, y quieren evitarlo.

En esta etapa del ciclo, las personas se hacen preguntas como las siguientes:

- ¿Cuál fue la caída máxima de este activo en el pasado?

- ¿Cuánto cuesta una caja de seguridad en el banco?

- ¿Debería poner todos mis ahorros en oro?

Los compradores se hacen a un lado, todos quieren vender y los precios de los activos colapsan. La liquidez desaparece.

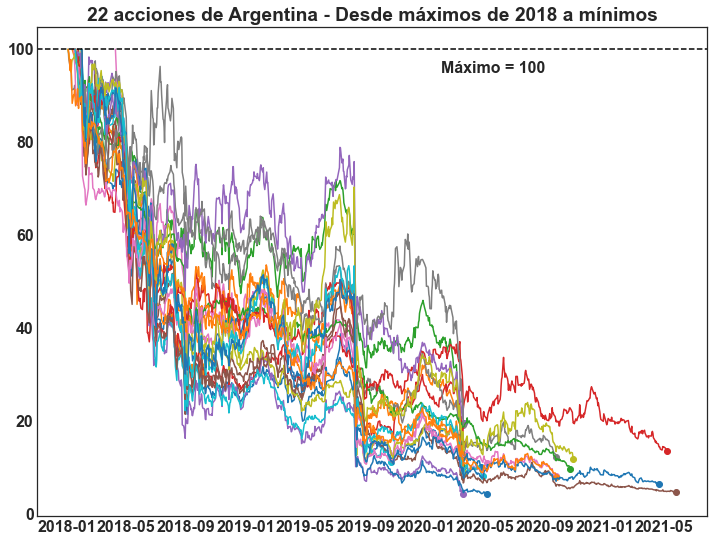

Argentina es uno de los mejores casos recientes. En los 3 años que van desde 2018 a 2020, las acciones argentinas cayeron prácticamente sin distinción de rubro o solvencia. Tomando un puñado de 22 empresas pertenecientes a sectores tan diversos como el industrial, financiero, energético, holdings, comunicaciones y desarrollo inmobiliario, la que menos cayó lo hizo en -78% en dólares (Banco de Valores).

Algunas de estas empresas siguen marcando nuevos mínimos en 2021, otras los dejaron atrás y más que duplicaron su valor en dólares desde entonces, como Mirgor, Cresud y Loma Negra.

Lamentablemente, si bien podemos saber en qué fase del ciclo nos encontramos, no podemos saber a ciencia cierta cuándo va a cambiar la tendencia, qué tan fuerte va a ser y cuán rápido se moverá.

Es por ello que la mejor manera de ver el futuro no es como un único resultado que está destinado a suceder y puede ser predecido, sino como una distribución de probabilidades.

Si bien no podemos predecir con certeza, sí podemos prepararnos para ganar con las consecuencias más probables, sin descuidar el eventual impacto de las ocurrencias menos probables.

En conclusión, dado que el mercado siempre sobrereacciona, el retorno potencial es más atractivo cuando los inversores están asustados y los activos cotizan en valores deprimidos. Por el contrario, el retorno futuro para quien compra en momentos de euforia y valuaciones altas es menos prometedor. En este sentido, podemos decir que las peores decisiones se toman durante los mercados alcistas.

Gracias por leer!

Si te interesa la programación, en este link encontrás el código en Python para el análisis.

Suscribite para recibir los nuevos posteos en tu correo!

5 respuestas

Hola Camilo: he leído con atención tus análisis-explicaciones. Me parecen convincentes, dentro de los márgenes de que «a ciencia cierta» las predicciones siempre están sujetas al «eventual impacto de las ocurrencias menos probables». Describes con limpieza y alta veracidad la realidad de las inversiones en los mercados bursátiles. Buen texto para que los inversores lo resignifiquen en su habitual praxis….Un gran Saludo…Daniel

Buena lectura de sábado. Gracias!

Muy bueno!

Muy Claro Camilo como siempre buena lectura Saludos !!!! y felicitaciones !!!!!!

¡Muy buena lectura, con una mezcla adecuada de ciencia, emociones y (por qué no) filosofía!