No todo es matemáticas y números en el mercado. La frase “flujo mata fundamentos” hace referencia a que muchas veces la dirección que toma el flujo de fondos (el interés de los inversores) define durante largo tiempo la suerte de los precios, más allá de cuáles sean los fundamentos.

Una de las reglas que se desprenden de este fenómeno es que quien cuenta la historia más convincente gana. No la mejor idea, sino aquella que llama la atención de la gente.

Durante muchos años la historia más atractiva fue el Value Investing, que consiste en invertir en empresas baratas, que cotizan a un descuento importante respecto de su valor contable o sus ganancias por razones que no tienen sentido a largo plazo.

Ben Graham fue el padre de esta técnica durante el siglo XX y su sucesor es Warren Buffett. En el libro “The intelligent investor” se menciona la palabra “valor en libros” el doble de seguido que “ganancia neta”.

Sin embargo, en algún momento del siglo XXI algo cambió. El quiebre se marca en torno a 2007. Antes de ese año Value seguía siendo la estrategia que más llamaba la atención y captaba los mayores flujos de fondos, pero desde entonces los inversores comenzaron a valorar otras métricas.

El año 2020 parece haber disparado el tiro de gracia. Las empresas que cotizan a descuento de su valor en libros, como bancos y petroleras, fueron muy castigadas por la pandemia mientras que las empresas tecnológicas (en su mayoría “Growth”) se mostraron más resilientes.

La historia de las tecnologías disruptivas se volvió todavía más atractiva y captó enormes flujos. Al mismo tiempo la gente se terminó de desencantar por las empresas tradicionales, que vienen rezagadas desde hace varios años.

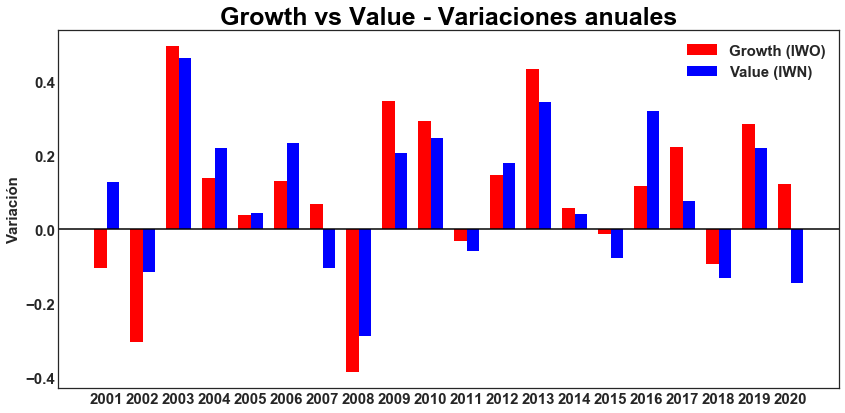

Los flujos y los precios reflejaron este fenómeno. Mientras que el ETF iShares Russell 2000 Value se encuentra más de 14% abajo en lo que va del año, su opuesto iShares Russell 2000 Growth subió 12%. Durante 2020, el sector tech fue el que más subió antes de la pandemia, el que menos cayó durante la misma y el que más rebotó posteriormente.

Una de las tantas causas que explica esto es que las métricas a las que los inversores prestan atención cambiaron. Y con ellas, también cambió el flujo de fondos.

A finales del siglo XIX los inversores tenían como verdad inmutable que las empresas cotizantes en bolsa, por ser más riesgosas, debían tener una tasa de dividendos superior a la que pagaban los bonos. Y así se las valuaba.

Durante el siglo XX la estrategia predominante fue el Value investing y los inversores corrían atrás de las empresas sólidas que llegaban a cotizar a bajos multiplos de su valor contable o de sus ganancias. Durante la gestación de la crisis puntocom la atención se ponía en la cantidad de visitas a una página web o el crecimiento de usuarios.

Hoy pareciera que los inversores se preocupan más por el crecimiento de ventas y su implicancia en el futuro, no tanto por la rentabilidad inmediata.

El cambio de foco se puede ver en los flujos. El ETF IWO (iShares Russell 2000 Growth ETF) tiene USD 9.750 millones bajo administración mientras que su hermano para Value (IWN) tiene USD 8.300 millones. Dentro de la casa Vanguard el producto para Growth (VUG) administra USD 63.600 millones mientras que VTV (Vanguard Value ETF) tiene USD 53.000 millones. Todos los productos “Growth” captan más fondos que algo “Value”.

La moraleja es que, además de lo difícil que es predecir, con eso no alcanza. Para acertar también hay que contar con la suerte de que millones de otros inversores estén de acuerdo en que vale la pena prestar atención a lo que sucedió de una manera que atraiga su interés y, más que nada, su dinero.

No tan rápido

Existen buenas razones para disentir con este planteo. La controversia entre flujos y fundamentos es similar a la del huevo o la gallina, no se sabe quién vino primero.

En este post Michael Batnick muestra como el precio del oro sube en línea con los fondos que se suscriben a los ETFs que compran el metal precioso. La pregunta es ¿no cambiaron primero los fundamentos y luego vinieron los flujos?

La dinámica no es única. A veces los flujos responden a cambios en los fundamentos, otras veces simplemente se guían por historias que despiertan interés.

Los fundamentos cambiaron notablemente en lo poco que va del siglo XXI. La pandemia forzó a que muchas personas y empresas reacias utilicen más tecnología. El internet permite que se exploten economías de escala que antes eran imposibles, con lo cual se pueden obtener importantes ganancias con bajo capital “tangible”, y con ello ratios como el precio/valor contable pierden relevancia.

Pero más allá de los fundamentos, la explicación conductual del factor “Value” es justamente que la estrategia funciona porque los inversores son emocionales y, en muchas ocasiones, castigan de más el precio de algunas compañías. Y en sentido opuesto, extrapolan muy a largo plazo crecimientos de ganancias recientes.

No hay dudas de que los fundamentos son mejores para empresas como Apple o Amazon que para la decadente industria del petróleo pero ¿están bien valuados estos fundamentos?

Tesla tiene todo para ser el principal protagonista de la incipiente industria de los vehículos eléctricos pero ¿Está bien valuada a 16 veces las ventas? El S&P 500 vale 2,5 veces las ventas. ¿Qué hay de Amazon valiendo 125 veces sus ganancias? El S&P 500 vale en torno a 30 veces las ganancias.

Los bancos norteamericanos están con problemas para mantener la rentabilidad en un mundo de tasas ultra bajas e incluso negativas ¿están bien valuados a menos de una vez su valor en libros?

La industria del petróleo está gestionando su decadencia. Las europeas cómo BP, Total o Shell están reconvirtiéndose lentamente a energías limpias mientras que las norteamericanas están simplemente bombeando al menor costo posible y devolviendo capital en forma de dividendos. ¿Está bien valuada Exxon al 77% de su valor contable, 0,66 veces las ventas y 20 veces las ganancias?

El cambio de fundamentos e interés de los inversores tuvo un hito simbólico hace dos meses cuando Exxon dejó de formar parte del índice Dow Jones luego de 92 años de estar presente, siendo reemplazada por Salesforce.com.

Salir del Dow implica también que todos los fondos y ETFs que replican al índice deben desarmar sus tenencias de la empresa, pujando por mayores bajas. Son flujos saliendo en busca de otras historias más interesantes.

Algo similar sucedió con Alcoa, una de las productoras más importantes de aluminio del mundo. El 20 de septiembre de 2013 perdió su posición en el Dow Jones, el aluminio ya no era una revolución y su importancia en la economía norteamericana menguaba. La industria entraba en decadencia.

Después de ser expulsada del Dow Jones Alcoa duplicó su valor en un año.

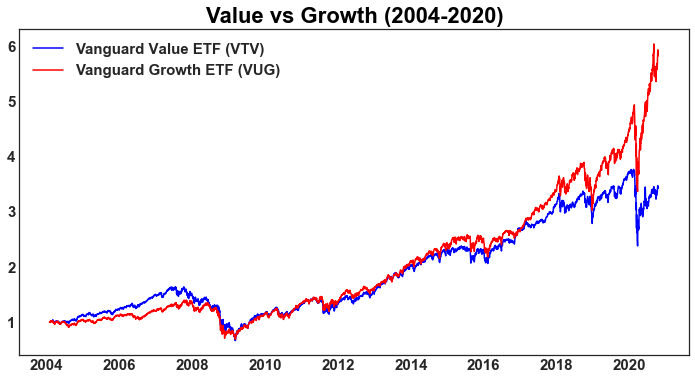

Vanguard Value ETF y Vanguard Growth ETF comenzaron a cotizar en 2004, cuando la burbuja puntocom ya había quedado atrás. Esta es la historia que está viendo el mercado ahora:

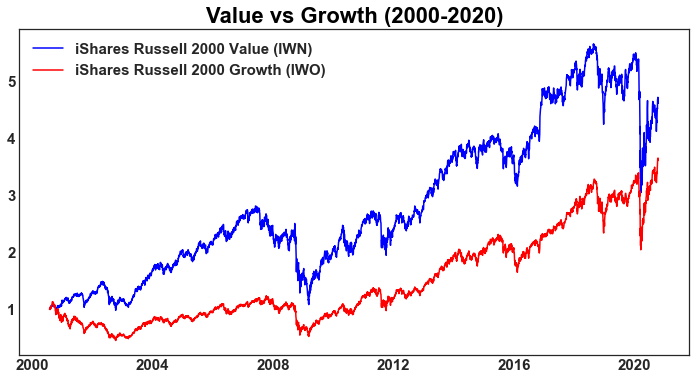

Blackrock tiene ETFs similares que comenzaron a cotizar en julio del 2000, cuando la burbuja estaba recién pinchándose. Estos cuentan otra historia:

El mercado es un concurso de belleza. La información y métricas de valor a las que los inversores prestan atención están en constante cambio, esto implica que incluso si sabemos qué va a pasar, no podemos saber si al resto de los inversores les va a importar.

¿Qué historia va a cautivar al mercado próximamente?

Gracias por leer!

¡Suscribite abajo para recibir primero los post por mail!

En este link está el código en Python.

6 respuestas

Brillante, muchas gracias!!

Muy bueno! Super stocks, de Fisher.

Extremadamente INTERESANTE y con INTENCIONES DE PONER A PENSAR… GRACIAS

impecable

impecable el analisis

Muy bueno!!!