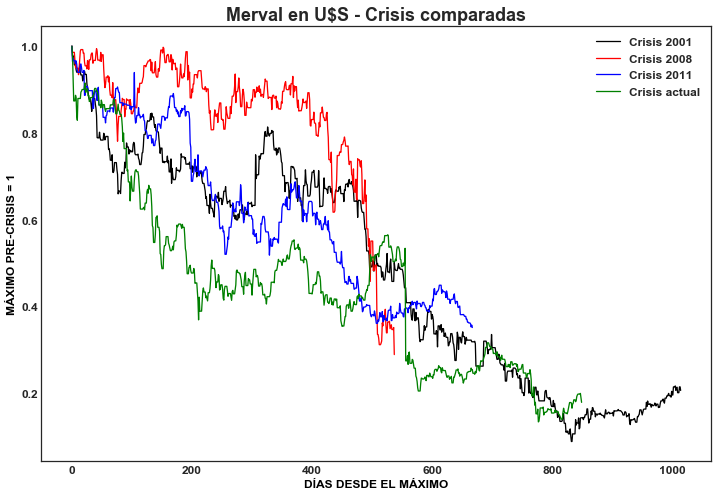

Vamos a comparar las cuatro principales crisis de los últimos 20 años para ver donde estamos parados con la situación actual.

El 03 de marzo del 2000 el Merval cerró en un máximo de U$S 645, había subido 113% desde el mínimo marcado en 1998 luego de la crisis asiática y posterior default ruso. Desde ese entonces comenzaría la caída más pronunciada y prolongada de la historia reciente, una pérdida de 91,1% que encontraría piso 833 días después, el 14 de junio de 2002.

A la principal caída le siguió un largo sendero alcista, no libre de espinas, que encontraría fin en 2007. La explosión de la burbuja de créditos hipotecarios de baja calidad en Estados Unidos, sumado a vulnerabilidades locales, significó para el Merval una caída de 71,1% en dólares. Fue, sin embargo, la baja más rápida, con una duración de solo un año y medio.

Entre fines de 2010 y principios de 2011 la caída se inició nuevamente con una crisis internacional, esta vez ligada a los excesos de deuda y problemas de crecimiento en países de la Eurozona. El Merval perdió 64,8% de su valor en casi dos años.

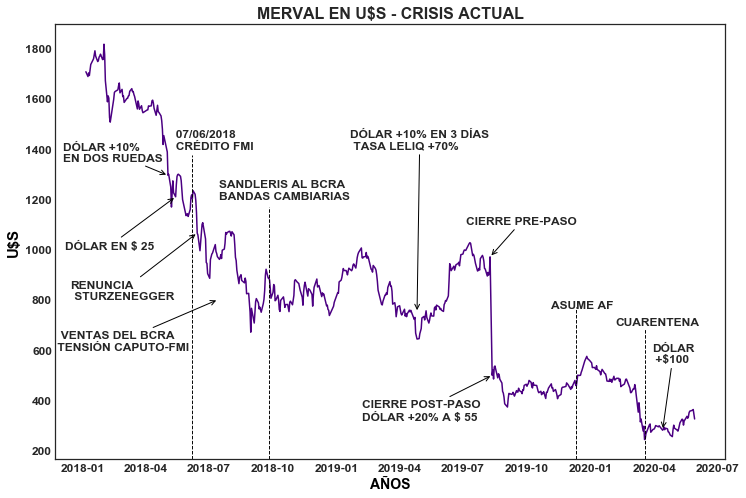

El comienzo de la crisis actual puede marcarse el 31 de enero de 2018, fecha en el que el Merval tocó su máximo de todos los tiempos, alcanzando los U$S 1.816. Desde ese pico hasta el mínimo, marcado el 18 de marzo de 2020, acumuló una pérdida de 86,6%.

En el gráfico que sigue pueden verse estas cuatro crisis y la infinidad de rebotes transitorios que se dan durante las mismas.

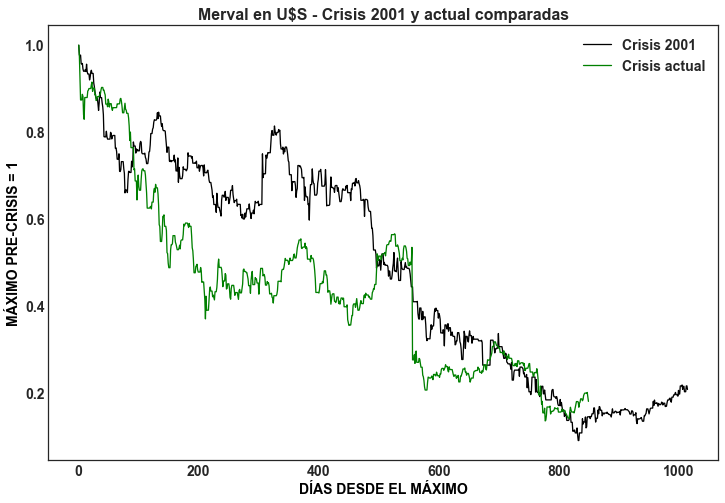

La crisis de 2001 es la que más se asemeja en términos de caída y duración a la actual, sin embargo, existen múltiples diferencias entre ambas. En términos generales la problemática actual comienza con una crisis cambiaria nacida en problemas de balanza de pagos y se extiende fundamentalmente al sector real mientras que la crisis de 2001 fue principalmente financiera.

En cuestiones de valuación es cierto que en la crisis actual se parte de una burbuja. Bancos como el Grupo Financiero Galicia llegaron a valer 5 veces su valor contable y cerca de 24 veces su ganancia anual, valores no vistos en la previa de la crisis del 2001, cuando los bancos cotizaban en torno a 2 veces el patrimonio neto y 18 veces las ganancias.

No obstante ello, el argumento de la valuación puede contrarrestarse, al menos en parte, con dos cuestiones. Primero, en 2001 existían petroleras que cotizaban a ratios superiores a los alcanzados en máximos de 2018, un ejemplo de ellas es YPF. Segundo, el sistema bancario actual es más sólido y, por lo tanto, tiene como piso un nivel de valuación superior al de 2001.

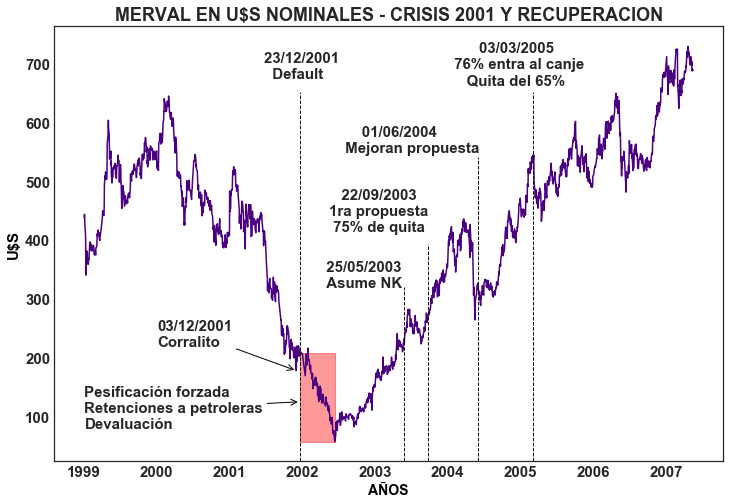

Salvando estas diferencias, resulta interesante analizar qué sucedió con la bolsa luego del default en diciembre de 2001 y cómo evolucionó con las negociaciones de reestructuración que siguieron.

En el gráfico que sigue se puede ver que el Merval no encuentra piso con el corralito ni luego en el momento del default, sino que continúa bajando cinco meses adicionales hasta tocar un mínimo apocalíptico de U$S 57,5. Esta abrupta caída posterior al default se explica por tres grandes motivos:

1- La devaluación desordenada generó lo que se llama un “overshooting cambiario”, es decir, un salto inicialmente exagerado del tipo de cambio que luego se revierte parcialmente. El día del mínimo, el contado con liqui se disparó hasta $ 4,66 y luego bajó hasta $ 3,54 un mes después. Seguiría bajando hasta estabilizarse en torno a $ 3 por largos años.

2- Las retenciones del 20% que impone Duhalde a las petroleras golpean fuerte al índice, que estaba explicado en un 43% por la cotización de Pérez Companc, dueña de Pecom Energía.

3- La pesificación forzosa y dudas sobre la forma adecuada de terminar el corralito golpearon a los bancos. Incluso los más grandes estuvieron en virtual quiebra. Galicia le seguía a Pérez Companc en importancia con casi 15% de peso en el índice Merval.

Lo que sucedió luego fue una suba de 1.192% en dólares a lo largo de 5 años, la más larga y elevada de la historia argentina. En el medio hubo varios traspiés, incluso una baja de 40% que puede verse en el gráfico poco antes de que mejoren la propuesta de reestructuración.

Para cuando Néstor Kirchner había asumido el Merval ya había multiplicado su valor por cuatro desde el mínimo y el dólar contado con liqui había seguido bajando hasta $ 2,90.

Durante la reestructuración, que llevó un año y medio desde la primera propuesta, los bonos se mantuvieron deprimidos mientras las acciones recuperaban rápida y volátilmente sus valores previos a la crisis. Por tratarse de una crisis financiera a los bancos les llevó más trabajo recuperarse que a la mayoría de las empresas cotizantes. Las cicatrices del corralito se fueron sanando pero se sienten hasta nuestros días en la confianza de los ahorristas.

La situación actual

La costumbre nos hace olvidar hace cuanto venimos cayendo, ya llevamos dos años y medio de tendencia bajista. La crisis actual comenzó por balanza de pagos, con un freno en seco del ingreso de capitales y una fuerte demanda por dólares de inversores extranjeros que desarmaban carteras así como de los propios argentinos, que sabemos oler sangre cuando está en el aire.

A los saltos cambiarios, que el gobierno intentaba contener subiendo la tasa de interés y vendiendo dólares, le seguían alzas en la inflación. La economía, que venía sintiendo la consecuente caída en la demanda agregada, sufrió un duro golpe cuando Hernán Lacunza, ante la negativa inicial del ejecutivo para un control de capitales, decidió defaultear la deuda Ley Argentina de corto plazo en pesos y dólares a fines de agosto. Varias empresas mantenían en esos instrumentos capital de trabajo para pago a proveedores y sueldos. A la semana siguiente, ante el fracaso del reperfilamiento, entró en vigor la primera fase del control de capitales.

Las medidas de Lacunza apuntaban a contener los efectos en las expectativas que generó el resultado de las PASO, que habían tenido lugar el 11 de agosto y en las cuales la fórmula de Alberto Fernández se impuso con amplia diferencia.

La rueda posterior a las PASO fue la peor en la historia del Merval. El dólar saltó 20% hasta $ 55 y el Merval cayó 48,5%, es decir, la empresa promedio de la bolsa pasó a valer la mitad de lo que valía un día antes.

Si algo faltaba para que el Merval caiga aún más era una pandemia. Entre el comienzo de la cuarentena en Wuhan, China (23/01/2020) y la implementación de iguales medidas en Italia (09/03/2020) el Merval cayó 28,5%. Al mínimo reciente lo marcó el día posterior a la implementación de la cuarentena en Argentina, acumulando un -30,8% adicional desde la fecha en que comenzó la cuarentena en Italia.

EL MOMENTO EN QUE NOS FROTAMOS LAS MANOS

Tenemos dos crisis muy distintas en sus puntos de partida y causas pero con un efecto que, al menos por el momento, guarda sorprendente similitud en porcentaje de caída y duración.

El Merval siempre volvió a sus máximos pre-crisis. Mientras más pronunciada fue la baja, mayor fue el retorno posterior. Esta podría ser la principal diferencia en la recuperación que, tarde o temprano, llegará a la bolsa local.

La suba necesaria para volver a máximos implica precios que se multiplican por 10 en las acciones más golpeadas y frágiles, como Edenor, Grupo Supervielle o Banco Hipotecario. Otros bancos mayores deberían multiplicar su precio por 5 e incluso acciones que no cayeron tanto deberían más que duplicar su precio en dólares para volver a niveles de 2018.

Más allá de lo anterior, dado que la crisis actual comienza en medio de una burbuja, con precios exagerados para los activos locales, es probable que no volvamos a ver al Merval en U$S 1.800 hasta tanto no tengamos una nueva burbuja. La próxima crisis incluso podría llegar antes de que ello suceda.

Considerando el promedio de precios de los últimos diez años se obtiene un número más realista de cuánto podrían subir las acciones. El resultado sugiere que la empresa promedio del Merval tiene una suba potencial de casi 150% en dólares.

Las acciones aún no subieron hasta esos valores porque todavía quedan riesgos y desafíos por superar, entre los cuales se destacan el coronavirus y la recesión. Sin embargo, las oportunidades actuales son asimétricas hacia arriba en el sentido de la relación entre riesgo y beneficio.

Si pensamos en el escenario positivo como A y en el negativo como B, la fórmula sería:

Valor esperado = (probabilidad de A * ganancia en A) – (probabilidad de B * pérdida en B)

En el caso en que se empiece a percibir que estos riesgos quedan atrás, el Merval corregirá al alza bruscamente en pocas ruedas. Perderse esa suba inicial es el precio que tienen que pagar por el menor riesgo asumido quienes esperan que el panorama se aclare para entrar al mercado.

Quizás la mejor manera de decidir cuándo entrar sea considerando qué te deja dormir más tranquilo por las noches, la posibilidad de perderte de ganar o ahorrarte de perder.

Gracias por leer!

Si te interesó lo que leíste, podés suscribirte abajo para recibir por correo las próximas notas.

11 respuestas

Impresionante el informe . Me encanta lo que escribiste y como lo hiciste. Mucho estudio para poder describir detalladamente todo esto. Es difícil ver por dentro estas crisis y su efecto en la bolsa, sobre todo aca que no hay tanta información detallada.

Muchas gracias Sergio! Es producto de varias horas de análisis y lectura de notas de esos años.

Saludos

Gran trabajo Cami. Cada nota mejor que la anterior. Me atrevo a vaticinar que pronto serás un referente en el Mercado de Capitales. Un fuerte abrazo.

Gracias por tus palabras y apoyo Jorge!

Caí por un link de twitter creo, excelente; EXCELENTE informe. La paciencia trae grandes ganancias en éste contexto.

Muchas gracias Javier, me alegra que te resulte interesante!

Excelente info. Segui asi!

Muchas gracias!

Genial Camilo. Un lujo leer!!!

Genial Camilo. Un lujo leer!!!

Gracias Andrés querido!