Las empresas argentinas que cotizan en la bolsa sufren constantes ciclos de ilusión y desencanto, sin lograr generar valor para sus accionistas en el largo plazo. Esto se evidencia con una mirada al índice de empresas líderes del país, el Merval.

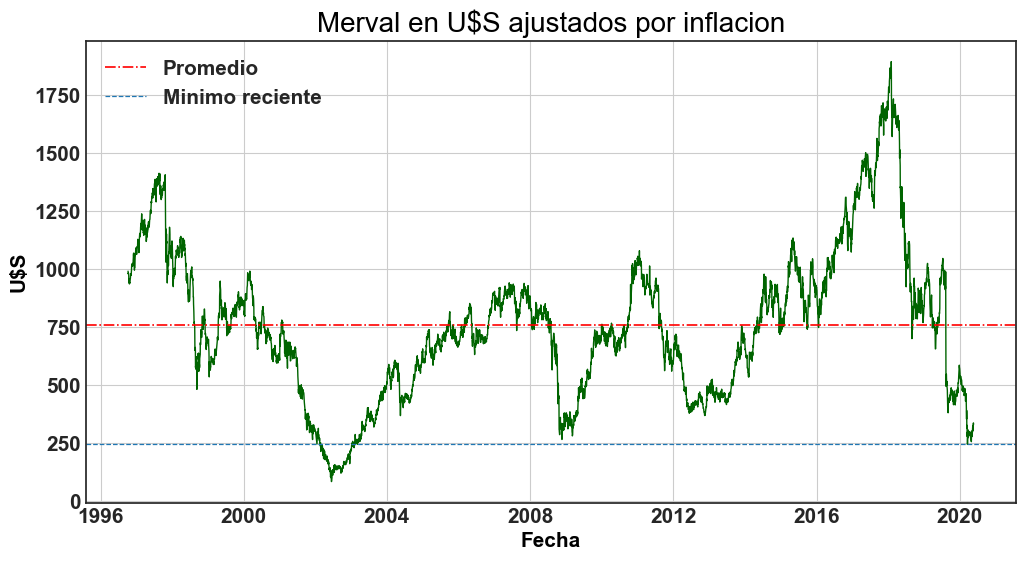

Dado que la bolsa local cotiza en pesos, para despejar el ruido de la nominalidad lo que se puede hacer es pasarla a dólares y ajustar esos dólares por inflación, ya que un dólar en 1996 no tenía el mismo poder de compra que uno hoy, de hecho compraba un 68% más.

El resultado es el gráfico que ven a continuación, con datos desde octubre de 1996 hasta hoy. En este tiempo el Merval pasó de valer U$S 990 a los U$S 330 que ronda actualmente. Quien compró un puñado de acciones representativas del mercado argentino en ese momento y las mantuvo hasta hoy (vendiendo las que salían del índice y comprando las que entraban) perdió un 67% en 24 años, es decir, cada año se empobreció un 4,6%.

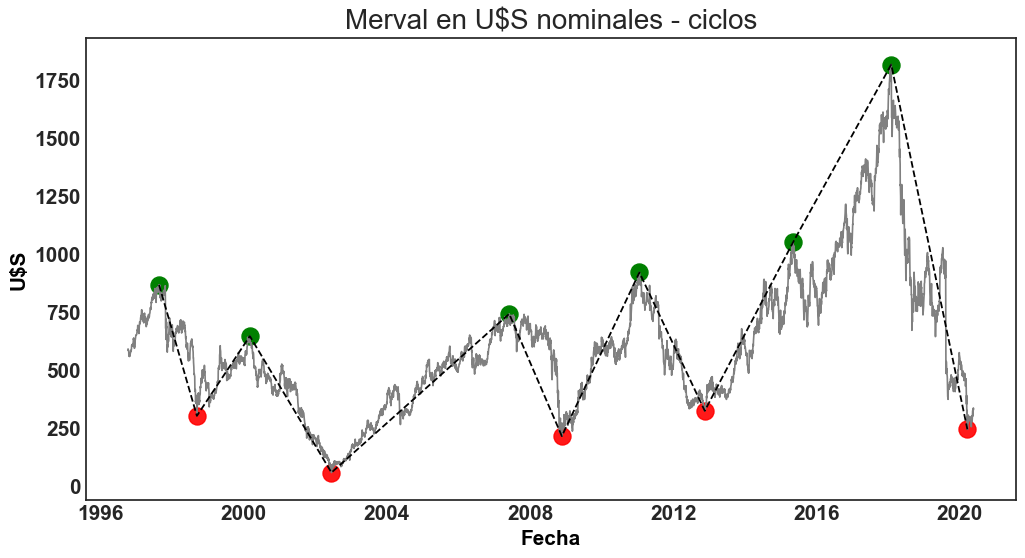

Estos ciclos de ilusión y desencanto también son visibles cuando tomamos el Merval en dólares nominales, sin ajuste por inflación. La definición de máximos y mínimos para los ciclos no es arbitraria, surge de tomar los valores extremos en lapsos prolongados, para evitar marcar algunos rebotes y correcciones de corto plazo.

La primera idea que surge de esto es que, si la historia sirve de alguna guía, la estrategia de comprar y mantener que tan bien funciona para EE.UU. es pésima para el mercado local. El mercado argentino, sin embargo, presentó enormes oportunidades para quienes compraron cuando los precios descontaban un apocalipsis (en situaciones que se parecían mucho) y vendieron cuando los precios marcaban un optimismo casi ingenuo de que el país dejaría definitivamente atrás los desequilibrios macroeconómicos que lo hacen tan inestable.

Visto en retrospectiva comprar acciones o cualquier otro activo argentino en plena crisis de 2001/2002 fue una oportunidad que todos quisieran volver a tener. Pero en ese momento, con los bancos al borde de la quiebra, default, descalce de monedas y pobreza rondando el 50% de la población son pocos los que podrían haberlo hecho y tener el estómago para mantener la posición en medio de tanta incertidumbre. Quienes vivieron esa crisis en edad de tener memoria sabrán mejor que yo lo dificil que fue.

El valiente que compró acciones en la rueda posterior al default en diciembre de 2001 entró al mercado con el Merval en U$S 208 y debió mantener su posición llegando a perder hasta 72% en momentos en que todos vendían como si no hubiera mañana. Desde el histórico mínimo en U$S 57 el Merval subiría hasta U$S 740 en un ciclo alcista que duró 5 años. Suponiendo que esta persona entró con U$S 100.000, entonces vio caer su tenencia hasta U$S 28.000 y terminó con U$S 356.000. Una verdadera montaña rusa.

Uniendo los extremos se hace más fácil ver los 10 grandes movimientos que vivió el Merval en los últimos 24 años (23,6 para ser exactos). La baja promedio es de 75,8% y dura 640 días mientras que la suba promedio es de 386,5% y dura 1.009 días.

La baja más importante fue en la crisis de 2001 con una pérdida de 91% a lo largo de 833 días. La baja actual es la segunda en importancia con una caída de 86,6% que duró 777 días hasta el 18 de marzo pasado, fecha en que el Merval marcó un mínimo de U$S 243,5 que no volvió a perforar.

Me pregunto entonces si el valiente que compró después del default a fines de 2001 está esperando un nuevo default ahora o ya se siente cómodo para comprar. El Merval podría bajar un 66% adicional hasta el mínimo de 2002 ajustado por inflación o bien podría ya haber marcado su mínimo después de caer 86,6% desde el pico en 2018, valor desde el cual rebotó un 34% en dos meses.

Resulta imposible saber a ciencia cierta si ya vimos el mínimo o aún queda terreno por caer. La economía seguramente seguirá deteriorándose en los meses venideros, lo cual no invalida que en el mercado se empiece a descontar un poco de luz al final del túnel. Después de todo, el precio de las acciones se basa mucho en expectativas sobre el futuro, siempre exageradas para ambos extremos en el caso argentino.

Más allá de cuándo se dé el mínimo, la mirada de largo plazo sugiere que estamos en momentos de extremo pesimismo, que es donde se presentan las mejores oportunidades de compra. O será que, cómo dice Kenneth Rogoff, esta vez es distinto.

Gracias por leer!

Si te interesa la programación en el siguiente link encontrás dos archivos de excel y el código que hice en Python para hacer el análisis y los gráficos.

2 respuestas

muy buen articulo; què cabrìa agregar sobre còmo influirìa el ciclo que se inciarìa de debilitamiento global del dòlar/ japanizaciòn/ commodities: soja, petròleo, etc./ mejor o no potencial ajustador de la coaliciòn gobernante desde el 10/12/19.

Gracias por la información. Gran aporte de esta web. Un cordial saludo!