La inversión más difundida en Argentina es la compra de un inmueble. En el ideario colectivo se trata de un bien homogéneo que ofrece resguardo contra la inflación más una renta eterna por alquiler.

En este post vamos a ver el comportamiento del valor de los inmuebles y algunas ideas sobre cómo combinar este tipo de inversiones con activos financieros.

El valor del metro cuadrado es en realidad heterogéneo y depende de factores como la zona, antigüedad, calidad y tipo de construcción. Estandarizando estos factores se puede lograr una serie que replica el promedio del metro cuadrado en nuestro país.

Los datos más consistentes los obtuve gracias a la excelente predisposición de Fernando Marull, quien recientemente escribió una nota analizando distintas inversiones que se complementa muy bien con este post.

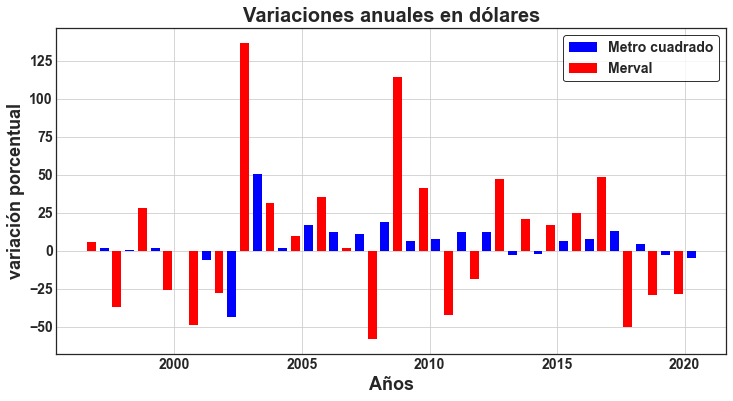

Considerando el promedio entre 1991 y 1992 el valor en dólares del metro cuadrado subió 211% hasta la actualidad. Equivale a ganar un 3,9% anual. Efectivamente superó a la inflación del dólar que en igual lapso promedió 2,3% anual.

El precio de los inmuebles no siempre reacciona a las crisis. Argentina es el país de Latinoamérica con menor crédito hipotecario respecto del PBI (excluyendo Venezuela) y ello tiene como consecuencia que las compras se realizan en su mayoría con capital propio.

Es por esto que durante las crisis no hay apuro por vender y la variable de ajuste suele ser la cantidad de escrituras en lugar del precio.

En el año 2001 el crédito hipotecario había llegado a un máximo de 4% del PBI y fue ello junto con la recesión y enorme devaluación en 2002 lo que explica la caída de 51% en el precio del metro cuadrado.

Desde entonces el crédito hipotecario no ha logrado recuperarse y representa una cuarta parte de aquel máximo local. Si bien esto genera menor volatilidad de precios, también significa menor acceso a la vivienda.

Los ingresos por alquiler son más volátiles y dependen en gran medida del nivel de tipo de cambio real. En la actualidad no llegan al 2% anual, lo cual alcanza para los costos de mantenimiento e impuestos, sin embargo, en épocas de fuerte atraso cambiario llegan a representar una renta cercana al 5% anual.

Inmuebles y acciones ¿combinan?

Los inmuebles y las acciones son dos tipos de activos bien diferentes que apuntan a perfiles de riesgo opuestos.

En treinta años el metro cuadrado subió el equivalente a 3,9% anual con un desvío estándar de 14,3% mientras que el Merval lateraliza sin arrojar ganancias en igual lapso y lo hace con un desvío estándar de 49,3%, es mucho más volátil.

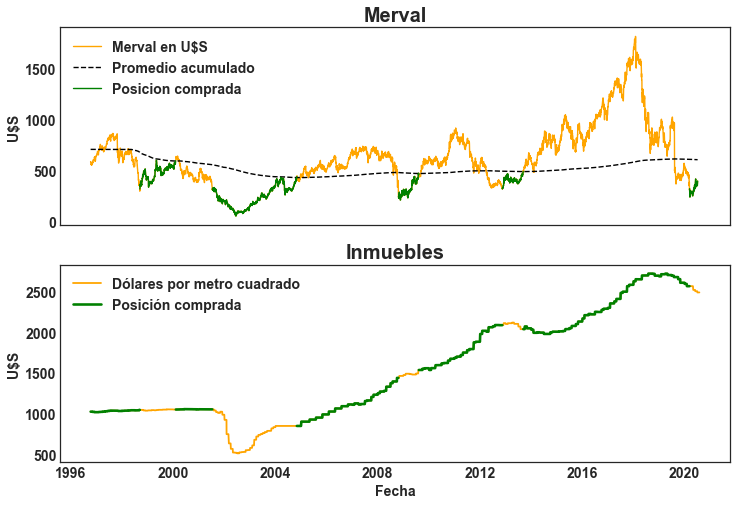

Ciclos del Merval e inmuebles

Tenemos entonces un activo volátil que no rinde a largo plazo aunque suele rebotar con fuerza luego de cada corrección y, por otro lado, un activo que sube escalonadamente al tiempo que, en las crisis, cae de forma más lenta que las acciones.

“Sé temeroso cuando todos están siendo codiciosos y sé codicioso cuando el resto está temeroso”

Warren Buffett

Con un poco de creatividad podríamos interpretar el consejo de Warren Buffett cómo comprar el Merval cuando vale U$S 330 y migrar a inmuebles una vez que volvió a la media.

Existen costos de transacción que dificultan esta operatoria. Con Daniel Bryn, agente del mercado inmobiliario y autor de un blog al respecto, llegamos a la conclusión de que la mejor práctica para esto es la inversión desde el pozo. Si bien se pierde el flujo por alquiler, se pueden invertir montos menores, se gana un plus sobre la suba del metro cuadrado y, al venderlo antes o cerca de finalizar, se ahorran costos de transacción como la escritura.

Esta estrategia no requiere un rebalanceo frecuente. Entre 1996 y la actualidad implica estar comprado en acciones solo el 28% del tiempo, durante las crisis. El tiempo mínimo que se permanece en inmuebles es un año y medio, promediando tres años y medio en las cinco ocasiones.

La ganancia es extraordinaria, equivale a un 14,1% anual con una volatilidad del 34,7%. Empezando con U$S 100.000 se terminó con U$S 2,3 millones. Lamentablemente no todo es color de rosas, la aplicación de esta estrategia no fue nada fácil, de hecho, fue casi imposible.

El año 2002 fue emocionalmente muy difícil de transitar. La estrategia venía rindiendo un aumulado de 114% en dólares en agosto del 2001, sin embargo, desde entonces comenzó a perder hasta llevarse todas las ganancias y 63% del capital invertido hacia junio del 2002. La baja total fue de 83% desde el pico, pocos hubieran resistido diez meses con este retorno.

En este caso no fueron considerados los alquileres por suponerse inversiones desde el pozo, sin embargo, teniendo en cuenta que cuando el Merval está por encima de la media suelen darse los momentos de mayor atraso cambiario, la rentabilidad sería mayor con alquileres. El rendimiento y la volatilidad mejorarían aún más agregando un stop loss en acciones.

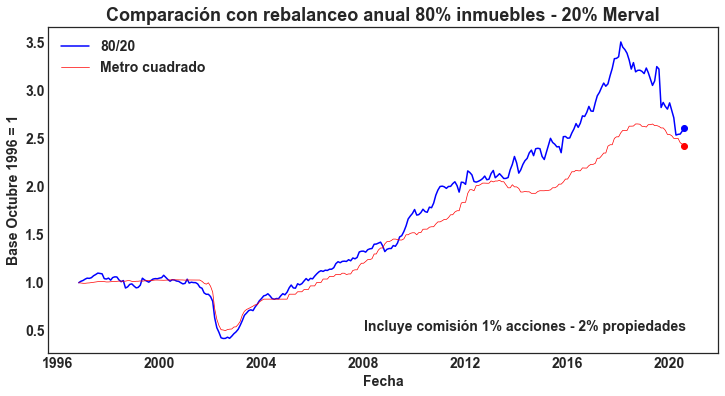

Rebalancear inmuebles y acciones

Mantener una cartera de 80% en inmuebles y 20% en acciones con rebalanceo al final de cada año podría mejorar el rendimiento, se estaría tomando ganancias del Merval luego de grandes subas y comprando en valores deprimidos. No obstante ello, los costos parecen llevarse la mayor parte de este rendimiento extra.

Considerando una comisión de 1% en acciones y 2% en inmuebles esta práctica mejora el rendimiento desde el 3,9% anual de inmuebles hasta sólo 4,1%, lo cual no es suficiente para compensar la mayor volatilidad que implica.

Concluyendo

Si la historia sirve de guía, el Merval volverá a su promedio de largo plazo en algún momento durante los próximos seis a dieciocho meses, no hay modelo perfecto para predecir cuando.

En ese entonces los diarios publicarán notas del estilo “las acciones duplicaron su valor en dólares en los últimos doce meses”. Quienes esperen estos titulares para comprar habrán llegado tarde.

Las acciones volverán a la media una vez que el país haya afianzado una tendencia a salir de la crisis en que nos encontramos actualmente, desde allí en adelante será más difícil saber qué puede pasar.

Puede que efectivamente se lleven a cabo las reformas estructurales que el país necesita para dejar atrás una década de estancamiento, sin embargo, la hipótesis de este post se basa en que los impuestos no bajarán en la medida suficiente, al igual que el gasto público.

Es por esto que a futuro tendremos nuevamente problemas de inflación, deuda o ambos dependiendo de como sea financiado el rojo fiscal. Esta será la semilla de la próxima oportunidad en el Merval, mientras tanto será momento de esperar en inmuebles, aprovechando el atraso cambiario mientras dure.

Gracias por leer!

Suscribite abajo para recibir primero los nuevos posteos

Si te interesa la programación podés ver el código en Python que armé para este post acá

8 respuestas

Muy bueno camilo de un VALOR enorme este trabajo que realizaste

Exitos en la lectura de ciclos para mi esa es la clave de inversión argenta seria mas un mix ray dalio y algo de WB

Gracias! efectivamente hay mucho de Ray Dalio acá. Abrazo

Muy buen laburo, entonces lo ideal es que en momentos como estos (Crisis) ir por acciones y en momentos buenos ir a por Inmuebles, o mantenerse constantemente en un 80/20??

Me quedo esa duda.

Gracias Joaquin! ir por acciones daría mejor resultado si es que ya vimos el piso, pero puede traer mayor volatilidad y una pérdida importante si todavía queda por caer. El 80/20 sería más conservador, menor riesgo y menor rentabilidad esperada.

Excelente analisis. En conclusion para la Argentina la relacion 80/20 es la mejor en cualquier epoca?

Saludos

Gracias Gustavo. Hay que ver como se define «mejor», no se trata solo de rendimiento sino también de volatilidad (riesgo). Cada estrategia tiene sus matices y la «mejor» va a depender del perfil de riesgo de cada persona, no es única.

Gracias por la nota..

Cuando medis el precio del usd, estas tomando usd oficial, no?

La cotización y el pago se hace directamente en dólares. Equivale a tomar el dólar blue en estos momentos.