Es probable que el pasado no sea un fiel reflejo del futuro, sin embargo, resulta de gran ayuda para tener referencias. Mark Twain sintetizó esta idea con una simple frase: “la historia no se repite, pero rima”.

Vamos a ver una historia muy rentable que viene rimando desde hace varios lustros. Conociendo las ventajas de la diversificación es posible armar combinaciones de activos que son sencillas, requieren poco seguimiento y ofrecen excelentes resultados en el largo plazo.

Para esto vamos a utilizar uno de los mejores y más difundidos instrumentos de inversión, los ETF. Si te interesa entender bien de qué se trata un ETF te recomiendo leer este hilo de Twitter en el cual lo explico. Básicamente son fondos de inversión que cotizan en bolsa como cualquier otro activo y replican índices de acciones, bonos o commodities.

La regla del 60/40

Una combinación sencilla y de excelentes resultados es 60% acciones y 40% bonos. Esta estrategia es muy popular y se consigue invirtiendo 60% en “SPY”, para replicar al índice de acciones S&P 500, y 40% en “TLT”, que sigue el rendimiento de bonos del Tesoro Norteamericano con vencimiento en 20 años o más.

A fin de lograr el mayor nivel de realismo posible, el análisis considera el costo de las comisiones y que la cartera se rebalancea solo una vez al año, vendiendo y comprando estos dos ETF para mantener las proporciones en 60/40 al principio de cada año.

Esta inversión ofreció una ganancia de 9,0% anual entre 2004 y la actualidad, transformando cada dólar invertido en aquel entonces en U$S 3,82 actualmente.

Este rendimiento fue obtenido afrontando una volatilidad relativamente baja, del 9,9% anual. Para poner en referencia, el S&P 500 tiene una volatilidad del 19,6% anual y el índice de bonos un 14,3%. El riesgo se reduce fuertemente gracias a la correlación negativa en los rendimientos de ambos instrumentos, los bonos sostienen la cartera en momentos de crisis y las acciones brindan el mayor retorno en tiempos de crecimiento.

Una última medida que se utiliza frecuentemente es la pérdida máxima, que indica cuánto cayó la cartera en su peor momento. Para esta combinación la peor caída fue del 28,9% en marzo de 2009, durante la crisis Subprime. Gracias al 40% en bonos se evitó una baja de 55,2%, que fue la experimentada por el S&P en ese momento.

Gracias al rebalanceo, esta cartera rindió prácticamente lo mismo que el S&P 500 con la mitad de su volatilidad.

Cuando el S&P sube mucho, su proporción respecto de la cartera total supera el 60% y, al final del año, el rebalanceo indica vender parte del S&P para comprar bonos y restaurar las proporciones en 60/40, lo cual equivale a tomar ganancias.

En sentido opuesto, durante las crisis el S&P cae y son los bonos los que superan el 40% de la cartera total que se pretende mantener, con lo cual al final del año se venden bonos y compran acciones para restaurar los porcentajes. Es así cómo el rebalanceo lleva a tomar ganancias en períodos de crecimiento e invertir en acciones en momentos de crisis, cuando los precios están más bajos.

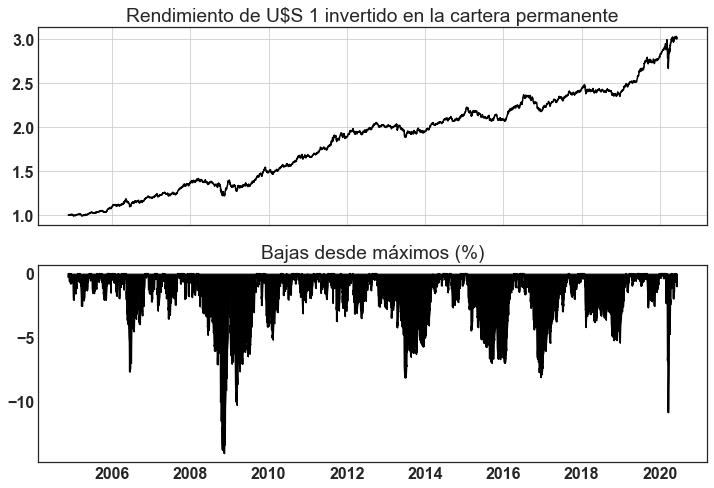

Cartera permanente

La cartera permanente, más conocida por su expresión en inglés “permanent portfolio” consiste en mantener acciones, oro, bonos muy cortos y bonos largos en iguales proporciones. Su ideólogo, Harry Browne, fue un analista financiero, escritor y político estadounidense que se presentó dos veces a elecciones presidenciales, en 1996 y en 2000.

Para lograr esta combinación destinamos 25% a GLD, 25% a SPY, 25% a SHY y 25% a TLT. El resultado es una ganancia de 7,4% anual entre el año 2004 y la actualidad.

Esta combinación presenta una excelente relación riesgo rendimiento ya que se obtiene un 82% de la ganancia obtenida con la regla 60/40 sufriendo solo un 70% de su volatilidad. La pérdida máxima es de solo 14,1%.

El paso del tiempo

Las caídas de estas dos carteras parecen fáciles de afrontar vistas en retrospectiva, sabiendo que el mercado volvió a sus valores pre-crisis y continuó subiendo. No obstante ello, para un inversor mayor que está cerca del retiro, una baja de 30% en sus ahorros justo en su último año con posición genera un impacto profundo.

Los riesgos son mayores ahora que la Reserva Federal de Estados Unidos inyectó una enorme cantidad de dinero e infló los activos hasta niveles de valuación que no parecen estar en armonía con el nivel de actividad económica.

Es por esta razón que se hace necesario considerar cuántos años quedan por delante en el mercado a la hora de elegir combinaciones. Cuando se está empezando es más fácil adoptar la regla del 60/40 e ir migrando hacia la cartera permanente a medida que pasan los años, diversificando también en otro tipo de activos por fuera del mercado, que suelen tener menor riesgo y menor rendimiento.

No esperes una crisis para empezar a invertir

El mercado es un laberinto difícil de navegar. Si bien los precios parecen elevados respecto de la realidad económica, la emisión de dólares y las tasas negativas en buena parte del mundo cambian las reglas de valuación.

Quien espere una crisis para comprar más barato podría necesitar mucha paciencia. Además, para cuando la crisis llegue, si el mercado continuó subiendo previamente, la baja generada podría no ser suficiente para que el índice perfore los valores actuales.

En palabras de Michael Batnick:

“Automatizar tus inversiones te libera de la carga de preocuparte por lo que el mercado hará a continuación. Si 2020 no te convenció de que predecir el futuro es imposible, me temo que nada lo hará.”

Las carteras que viste en este post constituyen una buena forma de automatizar tus inversiones, ya que las reglas están establecidas de antemano. Para que funcionen bien solo necesitamos que el futuro siga rimando con el pasado!

Gracias por leer!

Si te interesa la programación, acá está el código con el que trabajé para este post.

3 respuestas

Camilo, muy buena y clara la nota. Cada escenario de inversión muy bien explicado y con adecuada información de soporte

Muy bueno el blog Camilo, compartir conocimientos y enseñar a la gente a invertir.

Además utilizando la tecnología, Python en este caso.

Muchas gracias

PD: seguramente te estaré molestando por Twitter para que me orientes sobre brokers y demás.

Muchas gracias Gonzalo! Dale, no hay problema con que preguntes