El oro es un pésimo activo para invertir si se lo considera individualmente. A lo largo de los últimos 100 años experimentó largos ciclos bajistas e incluso nunca superó sus máximos de 1980, un año de extrema volatilidad en el que llegó a valer 50% más que hoy ajustando por inflación.

La magia del oro surge cuando se lo combina con otros activos, ya que en épocas de crisis sus precios se mueven en sentido inverso al de las acciones. Esta correlación negativa deja como resultado que históricamente exista una ventaja de diversificación para quienes mantienen un porcentaje de sus inversiones en oro.

No obstante lo anterior, existe un punto a partir del cual el metal precioso se vuelve una carga para el rendimiento de la cartera sin aportar beneficios adicionales en reducción del riesgo. Justo antes de llegar a este punto se encuentra la manera óptima de combinarlo con otros activos.

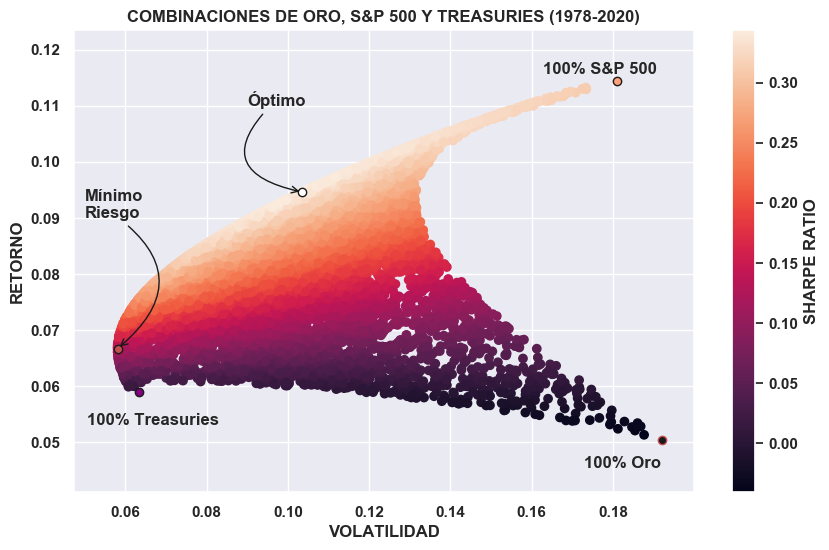

Los activos más elegidos se suelen clasificar en tres grandes categorías: acciones, bonos y oro. Cómo referencia de acciones tomamos el S&P 500 de Estados Unidos y como bonos los títulos del Tesoro Norteamericano a 5 años.

De estas clases de activos nos interesan dos cosas, su retorno anual y su volatilidad, que sirve como medida de riesgo. Un cálculo final que se hace es restar al retorno anual la tasa que se gana con un activo “libre de riesgo”, que en este caso son los bonos a 5 años, y dividir el resultado de la resta por la volatilidad. Esta última medida es el ratio Sharpe y nos dice cuánto retorno extra ganamos por cada unidad de riesgo adicional que tomamos, comparando contra una inversión “segura” en bonos cortos de Estados Unidos.

En el gráfico que sigue hay 10.000 puntos, cada uno de los cuales representa una combinación distinta de acciones, bonos y oro. El eje Y marca el retorno de cada combinación y el eje X su riesgo, cuanto más arriba y a la izquierda del gráfico esté el punto, más eficiente será la combinación, lo cual indica que obtenemos mayor rendimiento por cada unidad de riesgo.

No existe una combinación perfecta sino una serie de puntos que se ajustan al perfil de cada inversor. La línea superior que parte del punto de mínimo riesgo y va hasta el punto en que la combinación es 100% acciones marca los puntos más eficientes, para los cuales no existe una combinación que los supere en mayor retorno y menor riesgo. En sentido opuesto, todos los puntos debajo de esta línea pueden ser superados con combinaciones que generan mayor retorno y menor riesgo al mismo tiempo.

El punto óptimo representa la combinación que genera mayor Sharpe, es decir, mayor rendimiento por cada unidad de riesgo. De este punto hacia la izquierda se encuentran las carteras eficientes de inversores más conservadores, que sobreponderan bonos cortos mientras que a la derecha se encuentran las mejores combinaciones para perfiles agresivos, que contienen mayor porcentaje de acciones.

Los bonos del Tesoro a 5 años, conocidos como Treasuries, rindieron entre 1978 y la actualidad el equivalente a un 5,9% anual con una volatilidad que ronda el 6,3%. A primera vista llama la atención el rendimiento que generaron, considerando que hoy rinden menos de 0,5% anual y hace más de 10 años que no vemos tasas por encima del 3,0%.

La explicación está en la guerra de Vietnam, mejor dicho, en el déficit enorme en que incurrió Estados Unidos para mantenerla entre 1955 y 1975, lo cual, sumado a los shocks petroleros de la década del 70, generó un pico inflacionario en el país del norte que tuvo su punto máximo en 1980 con un 13,5% de inflación .Fueron los tiempos en que Paul Volcker, entonces presidente de la FED, subió las tasas de interés hasta 20%, desplomando el precio del oro, llevando al default a medio sudamérica y salvando la supremacía de la moneda norteamericana. Pero esa es otra historia.

El S&P 500 rindió en igual lapso un 11,4% anual ajustado por dividendos con una volatilidad del 18,0% mientras que el oro subió el equivalente a un 5,0% anual con una volatilidad anualizada del 19,2%. Insisto, el oro es un pésimo activo considerado individualmente.

El portafolio que mejor combinó riesgo y rendimiento a lo largo de los últimos 40 años se constituye con 55% en acciones del S&P 500, 35% en Treasuries y 10% en oro. Esta divina proporción generó un rendimiento del 9,4% anual con una volatilidad del 10%. Para poner en contexto, se obtuvo el 82% del rendimiento del S&P 500 sufriendo solamente el 55% de su volatilidad.

Existen estudios más extensivos que incluyen mayor cantidad de activos y llegan a conclusiones similares. En The Intelligent Asset Allocator o en el blog ofdollarsanddata se define a la proporción óptima como 35% en Bonos del Tesoro, 10% en oro y al 55% que antes destinamos al S&P 500 se lo divide entre S&P 500 (29%), fideicomisos de inversión inmobiliaria que coticen en bolsa (24%) y acciones de otros países desarrollados (3%).

Otro punto interesante es que la combinación de menor riesgo no se obtuvo estando 100% en bonos cortos del Tesoro, estrategia que muchos inversores siguen, sino con 10% en acciones del S&P 500, 8% en oro y 82% en bonos cortos. Con estas ponderaciones se ganó un 6,7% anual con una volatilidad del 5,8%, es decir, se ganó más y a menor riesgo que estando enteramente en bonos del Tesoro Norteamericano.

UNA VUELTA DE TUERCA MÁS

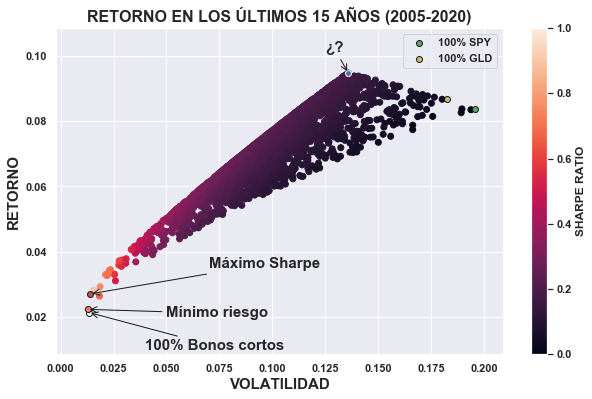

La estrategia anterior sobrevivió a la prueba del tiempo durante largos años, sin embargo, en un lapso más reciente se vislumbra cierto cambio que bien podría deberse al ruido del corto plazo o a un verdadero cambio de tendencia.

Los monumentales paquetes de emisión monetaria que llevan a cabo los tres principales bancos centrales del mundo desde la crisis subprime (EE.UU, Unión Europea y Japón) presionaron a las tasas de interés hasta niveles muy cercanos al 0% y, en algunos casos, hasta niveles negativos. Un bono de Alemania a 10 años rinde actualmente -0,4% anual.

Las tasas bajas, producto de estos paquetes de emisión, tienen como correlato un precio alto de las materias primas. Las crisis debilitan esta presión alcista en el caso de commodities ligados al nivel de actividad, como el petróleo, pero aumentan la tendencia alcista para el oro, que históricamente se considera una reserva de valor.

El resultado de este nuevo contexto es que la tasa de los bonos cortos de Tesoro Norteamericano apenas llega a empatarle a la inflación en los últimos 15 años, mientras que el oro acumula un rendimiento levemente mayor al del S&P 500 con una volatilidad incluso menor.

Son tiempos muy volátiles, durante los últimos 15 años la combinación de mínimo riesgo fue muy parecida a la de máximo sharpe, ambas con más de 92% en Treasuries. Esto indica que cada punto extra de rendimiento tuvo como costo un notable aumento en la volatilidad. No obstante ello, estas combinaciones apenas le ganaron a la inflación acumulada en dólares.

El punto interesante es el que marqué con “¿?”. Esta combinación ofreció un rendimiento del 9,4% anual con una volatilidad del 13,6%, es decir, les ganó tanto a las estrategias de los pesimistas (100% oro) como a las de los optimistas (100% S&P). La combinación fue 55% oro y 45% S&P, sin bonos del Tesoro.

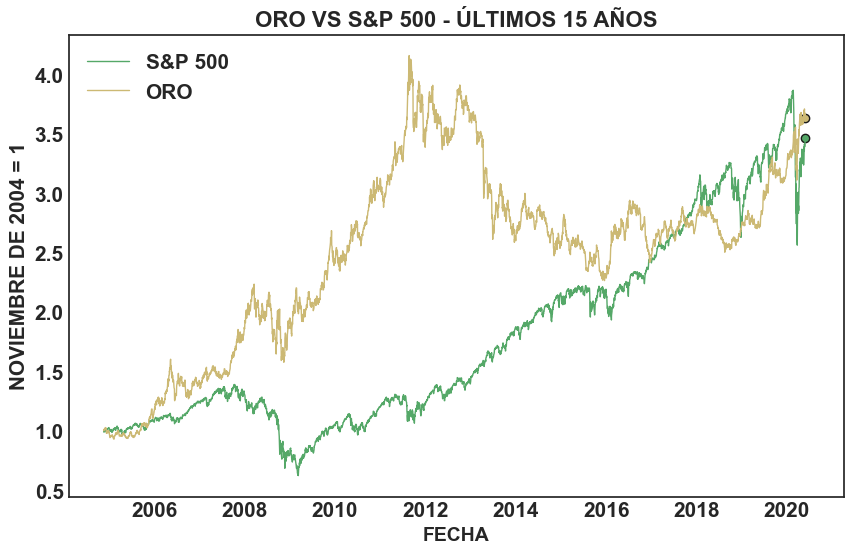

Si a esta altura estás pensando que el oro es superior a las acciones, mirá el gráfico que sigue. En el medio podés ver al oro caer 45% a lo largo de 4 años y 4 meses hasta encontrar finalmente un mínimo. Sucedió entre agosto de 2011 y diciembre de 2015. No pasa lo mismo con el S&P 500, que tardó solo 1 año y 5 meses en tocar fondo durante la crisis de 2008.

Estos largos períodos bajistas junto al hecho de que el metal no genera ingresos ni paga dividendos plantean dudas y exigen cautela. El valor del oro depende puramente de una escasez cuestionable que encuentra sustento en que los inversores lo sigan considerando valioso y no se inclinen por otros activos (aún de futuro incierto) como las criptomonedas.

Nada asegura que en el futuro sean estas las mejores combinaciones, pero sí puede afirmarse con bastante precisión que la inversión ideal se forma diversificando entre las tres grandes categorías, sobreponderando Treasuries para menor riesgo o acciones para mayor rendimiento. Y siempre manteniendo algo de oro.

Gracias por leer!

En este link vas a encontrar el código que hice en Python con el análisis y los gráficos.

2 respuestas

Muy bueno, felicitaciones!

Se debe rebalancear la cartera para mantener las proporciones? Cada cuanto sería? Un año?

Gracias