La bolsa más representativa de Estados Unidos, el S&P 500, rindió casi 9% anual en dólares entre 1996 y la actualidad. Cada dólar invertido en ese entonces se transformó en U$S 7,6 actuales con la simple estrategia de comprar y mantener. Resulta muy difícil encontrar estrategias que superen consistentemente en el tiempo el rendimiento del S&P 500 y son pocos los fondos de inversión que lo logran.

En Argentina la realidad es diferente. Quien invirtió un dólar en 1996 hoy tiene menos de cincuenta centavos. El Merval no hizo más que lateralizar con alta volatilidad a lo largo de su historia, quizás es tiempo de armar estrategias esperando que así sea también en el futuro.

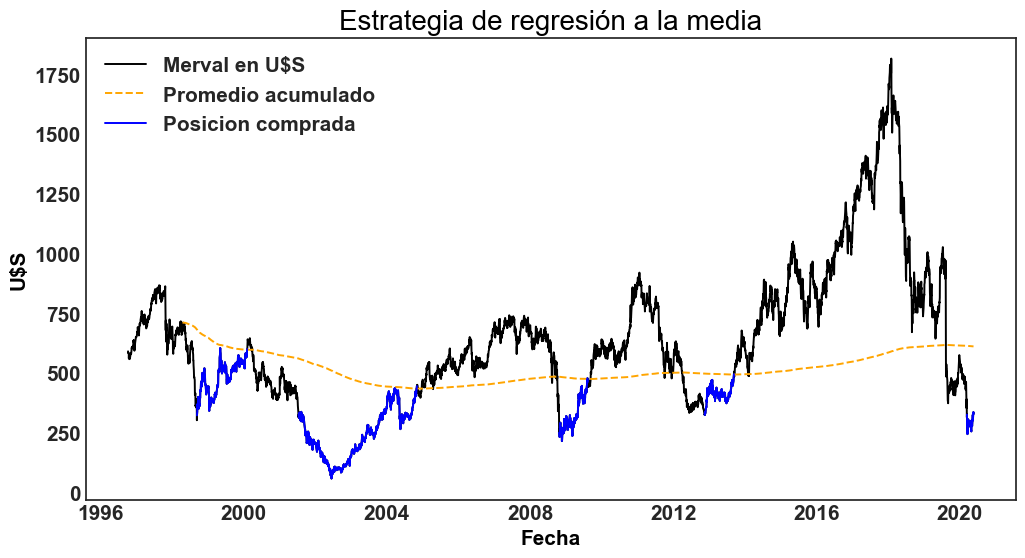

En estadística se llama “regresión a la media” al fenómeno en que alguna variable, luego de desviarse a un extremo, vuelve a su media de largo plazo. Una estrategia de regresión a la media aplicada a finanzas consistiría en comprar el Merval siempre que se encuentre muy por debajo de la media y venderlo cuando se encuentra muy por encima.

Para simplificar, y dado que en Argentina no es posible shortear acciones de manera directa, supongamos una estrategia en que se compra el Merval siempre que vale U$S 330, es decir, valores actuales. La posición comprada se vende una vez que se llegue a la media del índice.

Siguiendo esta estrategia se hubiera tomado posición en 5 ocasiones, siendo la última en estos días. El resultado es alentador dado que se gana un retorno total de 540% en dólares estando con posición solo el 27,5% del tiempo. La ganancia acumulada equivale a un interés compuesto del 8,2% anual.

Más allá de los excelentes rendimientos, la estrategia tiene sus matices. La volatilidad de estos rendimientos es alta, del 34,5% anual, y ello nos deja con un sharpe ratio de 0,24. En otras palabras, el rendimiento es muy alto pero también lo es el riesgo (volatilidad) que se corre.

La mejor manera de ver este riesgo es con la pérdida máxima. En 2002 la posición llegó a perder un 83% desde el momento de compra, lo cual se llevó todas las ganancias de la compra previa en 1998 y dejó la cartera en -64%. Cualquier posición apalancada en deuda para esta estrategia hubiera dejado al inversor en aprietos.

El backtesting de la estrategia se hace con precios en dólares nominales para tomar los precios de pantalla del mercado en cada día, sin embargo, es importante tener en cuenta que si consideramos la inflación acumulada en dólares entre 1996 y 2020 la estrategia se vuelve más atractiva, dado que el promedio al que debería subir el Merval es mayor (U$S 756) y los U$S 330 que vale actualmente son menores en términos reales a los del pasado. Es decir, se estaría comprando más abajo y se podría vender más arriba.

Si te interesa la programación podés ver el código que usé para esta publicación acá.

3 Responses

Leyendo esto, la bolsa local es un reflejo de como nos estamos empobreciendo año a año.

Más que empobreciendo diría estancando, pareciera que siempre oscilamos en torno al promedio de largo plazo. Gracias por tu comentario!

En mi humilde opinión, el merval es para tradear en plazos de entre una semana y un mes, con Stoploss y utilizando el interés compuesto.