Vamos rápido con una intro sobre esta empresa. Brookfield es un holding gigante con una posición de liderazgo en la administración de fondos alternativos, donde se beneficia de una tendencia estructural que es muy favorable.

Adicionalmente, Brookfield es dueña de un puñado de activos que están altamente subvaluados, principalmente porque el mercado asigna un fuerte castigo a su alta exposición al mercado inmobiliario.

La empresa proyecta generar un flujo de caja de USD 45.000 millones en los próximos 5 años y tiene alta discrecionalidad sobre cómo invertir ese capital. Estos fondos equivalen a casi 65% de su valor de mercado.

El management de la empresa tiene una gran ventaja de información e infinitas oportunidades de inversión, las cuales se derivan de administrar prácticamente un trillón de dólares de inversiones distribuidas por todo el mundo.

Brookfield tiene un mandato claro a la hora de decidir sus inversiones: el objetivo final es lograr una tasa de retorno superior al 15% anual para sus accionistas.

La historia

Brookfield tiene sus orígenes en Latinoamérica. La empresa empezó en 1899 como un operador de tranvías y plantas hidroeléctricas en Brasil. En ese entonces se llamaba “São Paulo Tramway, Light and Power Co”.

En 1902 es listada en la bolsa de Canadá, levantando un capital que le permite invertir fuerte en negocios de materias primas y energía. Eventualmente su nombre cambia a Brascan (“Brasil + Canadá”).

Para 1940 Brascan tenía más de 50.000 empleados y suministraba dos tercios de la energía eléctrica de Brasil.

En la década de los 80s la Reserva Federal de Estados Unidos sube las tasas de interés hasta 19%, generando un desplome en el precio de las materias primas y grandes problemas para Brascan, que además tenía mucha deuda. La empresa se ve forzada a vender activos para evitar la quiebra.

En 1990 se suma al área de inversiones Bruce Flatt, una persona clave. Es él quien termina reorganizando el negocio y cambiando la orientación, con fuertes apuestas por el sector inmobiliario norteamericano y las energías renovables, entre otros.

Bruce Flatt trabaja en levantar capitales de terceros y en 2001 lanzan su primer fondo de inversiones privadas, al que llaman “Brookfield Capital Partners I”. Bruce Flatt es ascendido a CEO al año siguiente, puesto que mantiene hasta la actualidad.

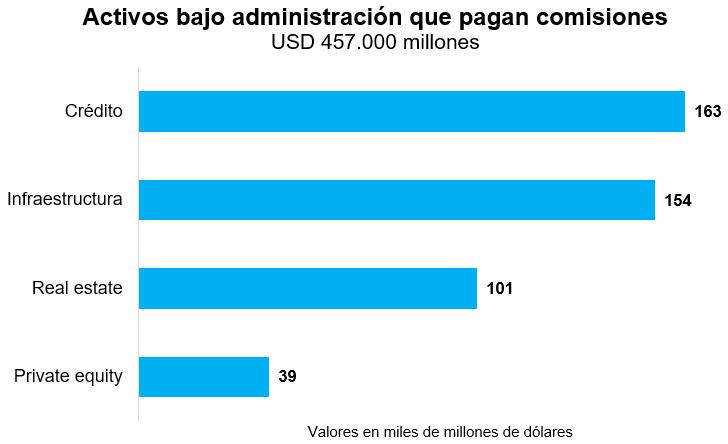

En 2005 la empresa se lanza de lleno a la gestión de fondos alternativos, cambiando su nombre de Brascan a Brookfield. Para 2006 ya tenía USD 10.000 millones en activos bajo administración, cifra que crece hasta USD 457.000 millones al cierre de 2023. Un éxito.

El negocio de gestión de fondos

Brookfield tiene la plataforma de inversiones en infraestructura más grande del mundo, administrando en total USD 154.000 millones, de los cuales USD 54.000 millones están exclusivamente destinados a energías renovables.

La empresa también administra USD 101.000 millones en inversiones inmobiliarias, USD 163.000 millones en estrategias de crédito y USD 39.000 millones en private equity.

Con estos 4 grandes campos llegamos a un total de USD 457.000 millones. Esto es capital de terceros que Brookfield administra a cambio de comisiones, las cuales rondan 2% anual sobre los fondos más un 20% de la ganancia.

Si a lo anterior sumamos el capital propio invertido por Brookfield en sus fondos (USD 12.400 millones), el capital de co-inversores y el apalancamiento financiero, llegamos a un total de USD 916.000 millones bajo administración.

Este negocio generó una ganancia de unos USD 2.800 millones en 2023.

La organización

Si bien Brookfield es famosa por su negocio de gestión de fondos alternativos, la empresa también cuenta con grandes inversiones directas, incluyendo una enorme cantidad de propiedades.

Como todo holding complejo, Brookfield cotiza a un descuento sobre su valor por partes. Sin embargo, el tamaño del descuento llegó en 2022 a niveles muy altos, forzando al liderazgo a tomar cartas en el asunto.

Es así que en diciembre de 2022 la empresa hace un spin off del 25% de su negocio de gestión de fondos y lo lista por separado. De esta manera, la estructura queda dividida en dos.

Por un lado tenemos a Brookfield corporation (cotiza como BN), el holding que tiene todas las inversiones directas más el 75% del negocio de gestión de fondos.

Por otro lado tenemos a Brookfield Asset Management (cotiza como BAM), que tiene solamente el 25% del negocio de gestión de fondos. Esta parte de la empresa no tiene deuda y no invierte capital propio en sus fondos (eso lo hace la corpo).

Es decir, por un lado tenemos un negocio complejo, intensivo en capital (BN) y por otro tenemos un pure player en gestión de fondos, con una estructura liviana de capital (BAM).

BAM vale por bolsa USD 16.200 millones. Dado que BAM es el 25% del negocio de gestión de fondos, tenemos por descarte que el 75% restante que está en poder de Brookfield Cororation (BN) vale USD 48.500 millones.

Y acá es donde se pone en evidencia el descuento. Resulta que Brookfield (BN) vale por bolsa USD 70.000 millones, de los cuales 70% corresponden al negocio de gestión de fondos. Esto nos deja solamente USD 21.500 millones de valor para el resto de sus activos, algo que no tiene sentido. Veamos cuáles son y cuánto valen estos activos.

Otros activos de BN

Además de tener el 75% del negocio de gestión de fondos, la corporación tiene lo siguiente:

Fondos que cotizan en bolsa: Brookfield tiene fondos administrados que se pueden comprar y vender como cualquier acción. Estos fondos tienen un mandato para ser gestionados a perpetuidad por la empresa. Brookfield (BN) tiene inversiones de capital propio en estos fondos, siendo dueña de:

- 45% de Brookfield Renewable Partners (cotiza como BEP): invierte en empresas privadas de energías renovables. Esta tenencia vale unos USD 8.000 millones.

- 26% de Brookfield Infrastructure Partners (cotiza como BIP): invierte en empresas de infraestructura (energía, puertos, agua, residuos, peajes, etc). Esta tenencia vale unos USD 6.100 millones.

- 66% de Brookfield Business Partners (cotiza como BBU): invierte en diversas empresas privadas como cualquier fondo de private equity. Esta tenencia vale unos USD 2.700 millones.

De esta manera, entre el 75% del negocio de gestión de fondos (USD 48.500 millones) e inversiones directas en los 3 fondos mencionados en este punto (USD 16.800 millones), Brookfield tiene USD 65.400 millones en activos cuya valuación viene por precios de mercado, totalmente transparentes. Esto equivale a 93% del valor por bolsa de todo BN.

Inversiones inmobiliarias: Brookfield tiene 212 propiedades a lo largo del mundo, incluyendo 35 activos estratégicos que pretende mantener a largo plazo (Canary Wharf en Londres, Brookfield Place en Nueva York, etc) y 177 inmuebles para los cuales tiene una estrategia de comprar, arreglar y vender. También tiene unos 70.000 lotes para desarrollos, principalmente en Estados Unidos. La empresa le asigna a este segmento de inversiones directas un valor de USD 23.900 millones.

Adicionalmente, Brookfield tiene USD 8.100 millones de capital propio invertido en fondos de real estate administrados por su gestora de fondos. Esto es una práctica común en la industria, donde la empresa que gestiona los fondos pone su propio capital en riesgo para alinear incentivos con los demás inversores (skin in the game diría Nassim Taleb).

Es así que la empresa tiene en total USD 32.000 millones en inversiones inmobiliarias.

Negocio de seguros: Brookfield está creando un gigante de los seguros. El crecimiento de esta unidad se aceleró recientemente con la compra y fusión de las aseguradoras American Equity Investment Life (USD 4.300 millones) y American National (USD 5.100 millones).

La sinergia con el negocio de gestión de fondos es enorme ya que Brookfield tiene acuerdos para administrar el fondo de riesgo de esta aseguradora, lo cual le otorga una fuente de capital permanente para invertir.

La empresa valora este segmento en USD 14.100 millones (15x la ganancia operativa).

Otros activos: La empresa tiene USD 10.900 millones en otros activos. Esto incluye principalmente el carried interest pendiente de cobro, es decir, comisiones que fueron devengadas por el rendimiento de los fondos administrados pero que van a ser cobradas una vez que los fondos sean liquidados.

Deuda: La deuda y otros pasivos en cabeza de la corporación es de USD 17.100 millones.

Valor por partes

Sumando lo anterior llegamos a USD 105.300 millones de valor por partes contra USD 70.000 millones de valor por bolsa. Un descuento del 34%.

Este descuento viene principalmente de las inversiones inmobiliarias. Sucede que estas inversiones se hacen con mucho apalancamiento. Normalmente entre 50% y 60% del valor de cada propiedad se financia con deuda. Esto es especialmente delicado cuando las tasas de interés suben (costo financiero) al tiempo que los niveles de ocupación de las propiedades bajan (trabajo remoto).

Esta agresiva práctica de apalancamiento, sin embargo, tiene un gran atenuante. La deuda es siempre con garantía de la propiedad específica y no sobre el resto de los activos de la corporación. Es decir, si una propiedad no funciona, se entrega el inmueble al acreedor y ahí se termina el derecho de reclamo. No hay efecto dominó.

Como mencioné más arriba, Brookfield tiene 35 propiedades estratégicas que pretende mantener a largo plazo. Estas propiedades no representan problema alguno, son activos de la mejor calidad, tienen niveles de ocupación del 96% y en 2023 generaron un flujo de fondos positivo de USD 500 millones.

El problema está en las propiedades de transición, que Brookfield compra con el objetivo de mejorar y vender al cabo de unos años. Estas propiedades son de menor calidad, se financian a tasas de interés más altas y tienen menor ocupación. En 2023 este segmento generó un flujo de fondos negativo de USD 216 millones.

De los USD 23.900 millones que Brookfield tiene en inversiones inmobiliarias directas, solo USD 9.800 millones vienen de propiedades de transición.

Si valuamos en cero toda la parte transicional, seguimos teniendo un descuento importante (27%) entre el valor por partes de Brookfield y su valor por bolsa.

Otra perspectiva

Una forma alternativa de ver la subvaluación de Brookfield (BN) es a través de sus ganancias.

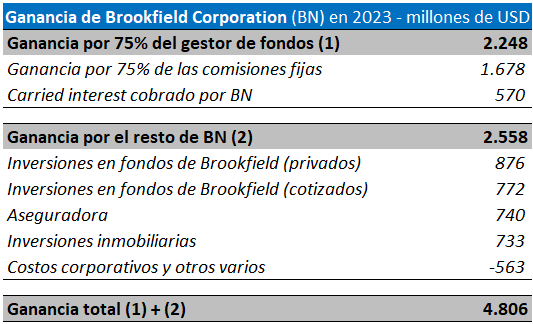

Brookfield cotiza a USD 70.000 millones y en 2023 tuvo una ganancia de USD 4.806 millones. Es decir, cotiza a 14,6x su ganancia de 2023.

Lo interesante es que su participación accionaria del 75% en el negocio de gestión de fondos, con un valor transparente de USD 48.500 millones, aportó USD 2.248 millones a la ganancia de 2023. Es decir, este segmento explica casi 70% del valor de mercado de Brookfield pero aporta solamente el 47% de las ganancias.

Esto nos deja con un valor residual de USD 21.500 millones para el resto de la empresa, que en 2023 generó una ganancia de USD 2.558 millones. Es decir que las inversiones inmobiliarias, particiones en fondos y el negocio de seguros, entre otros, están valuados a solo 8,4x sus ganancias. Este múltiplo es relativamente bajo, principalmente si tenemos en cuenta que son ganancias logradas en un año «flojo» dada la suba en las tasas de interés.

Mirando adelante

El futuro de Brookfield entusiasma. Más allá del contexto macro, que empieza a virar hacia positivo, la empresa tiene todo para seguir creando valor.

El negocio de gestionar fondos alternativos dificilmente deje de crecer. Brookfield debería estar administrando más de USD 700.000 millones en activos que pagan comisión para 2028, incluso con estimaciones conservadoras.

Su negocio de seguros va camino a ganar más de USD 1.000 millones este año y las inversiones inmobiliarias deberían empezar a generar un flujo de caja considerable a medida que las tasas de interés se van normalizando.

La empresa debería desprenderse de al menos 100 inmuebles durante los próximos 5 años, teniendo la posibilidad de invertir esos fondos en nuevas oportunidades.

Finalmente, los casi USD 30.000 millones que la empresa tiene invertidos en sus propios fondos (públicos y privados) deberían crecer a un ritmo mayor al 10% anual, en línea con el rendimiento histórico de los mismos.

La acción de Brookfield (BN) subió a un ritmo de 12,8% anual en los últimos 5 años. Considerando el descuento actual y la realidad de la empresa, no luce descabellado pensar que los próximos 5 años van a seguir dando alegrías.